仕入単価DIが上昇傾向、足元で「ウッドショック」の影響も

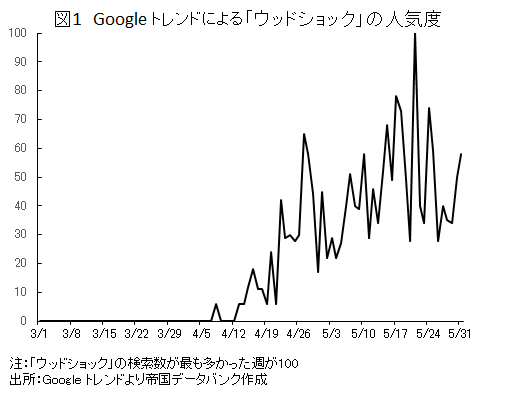

キーワードやトピックの検索人気度を確認できる、Googleの「Google トレンド」というツールを用いて「ウッドショック」の検索状況を調べてみると、実際に2021年の4月以降人気度が急上昇している(図1)。

また、TDB景気動向調査(2021年5月調査)においても、「新型コロナウイルスの影響に加え、ウッドショックもあり非常に悪い。建設業全体として動きが鈍い」(内装工事)、「いわゆるウッドショックの影響で国産材業界に代替需要が発生。注文が殺到し、応じきれない状況となっている」(一般製材)といった声が多く寄せられた。

このように、「ウッドショック」による影響は急激に広がりつつあるが、その背景にはいくつか要因が考えられる。

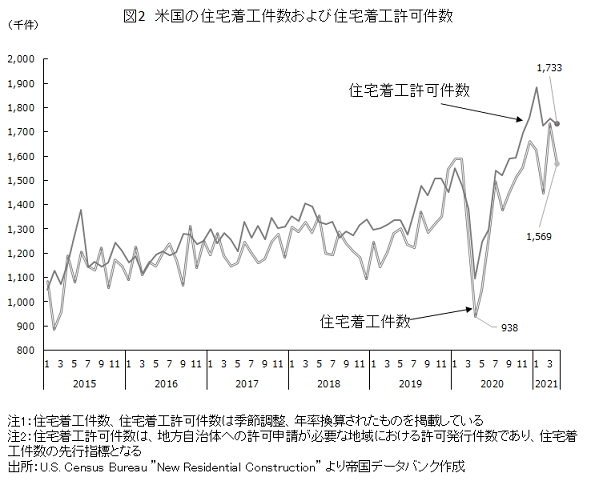

その一つは、米国において2020年6月以降住宅建設需要が高まっていることだ。新型コロナウイルスの影響で、2020年4月の米国の住宅着工件数(季節調整値、年率換算)は93.8万件まで落ち込んだ。しかし、その後は力強い回復がみられ2021年4月は156.9万件となった(図2)。このように海外において木材の需要が高まっていることが、「ウッドショック」の一つの要因になっているとみられる。

さらに、世界的なコンテナ不足による影響も、木材不足に拍車をかけているものとみられる。林野庁「木材需給表」によれば、2019年の日本の木材自給率は製材や合板、パルプ・チップなどの用材が33.4%となっている。海外からの輸入比率が高い日本においては、コンテナ不足や運賃高騰による影響が大きい[1]。

TDB景気動向調査では、現在の景況感についての質問のほか、仕入単価についても企業に尋ねている。その質問によって作成される仕入単価DIは、目安の水準となる50を上回れば前年同月と比べて仕入単価が上昇、下回れば低下したことを表す。

2018年から2019年において米中貿易摩擦の影響がみられるなか、仕入単価DIは55~60付近の水準で推移していた。その後2020年に入り、新型コロナウイルスの影響でヒト・モノの動きが停滞したことで、仕入単価の上昇傾向も勢いが鈍化。2020年5月には仕入単価DIは50.5となり判断の目安となる50に近い水準まで低下した。

しかし、2020年末からの海運コンテナの不足や海上運賃の高騰、また2021年以降では木材、鉄鋼、半導体などの不足による影響があり、足元で仕入単価DIは再び上昇傾向となっている。特に、2021年5月の仕入単価DIは59.7となり、60近い水準まで高まった。

業界別では木材や鉄鋼などの材料の影響が大きい『建設』(61.3)や『製造』(61.5)、燃料価格高騰の影響が大きい『運輸・倉庫』(60.8)の仕入単価DIが60を上回った。さらに業種別では、鉄スクラップや古紙卸売が含まれる「再生資源卸売」(73.5)が70を超え、ガソリンスタンドや燃料小売が含まれる「専門商品小売」(64.3)、建材や家具を製造する「建材・家具、窯業・土石製品製造」(63.2)なども高水準となっている。

仕入単価上昇の勢いが増すなかで、業種によっては販売単価DIも上昇している[2]。しかし、判断の目安となる50を下回る業種も依然として多い。特に、『建設』では仕入単価DIが60を上回っているのに対し、販売単価DIは48.7と50を下回っている。

同調査には建設業の企業から「工事案件にも減少傾向が表れ、競争が厳しくなり価格の叩き合いが起きている印象。受注額が減少し採算も厳しい」(建築工事)など、競争が激化しているといった声も寄せられている。今後、建設業の収益環境の圧迫、資金繰りへの影響が懸念される。

[1] 当コラム「回復が続く製造業に影を落とす原材料価格の高騰とコンテナ不足」(2021年1月14日)

[2] 販売単価DIは、目安の水準となる50を上回れば前年同月と比べて販売単価が上昇、下回れば低下したことを表す