サプライチェーンリスクの増大で、製造業の在庫は増加傾向

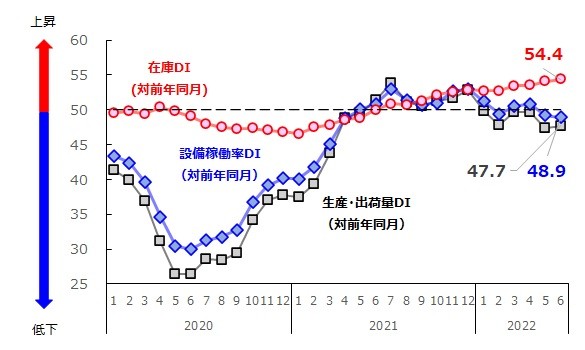

新型コロナウイルスの感染が拡大した2020年以降、半導体不足や海外のロックダウン政策などにより、サプライチェーンリスクが増大しています。そうしたなか、『製造』の在庫(商品、仕掛品、原材料など)の前年からの変化を示す在庫DIは上昇傾向が続き、2022年6月は54.4と2002年の調査開始以降で最も高い水準となりました。(図1)。

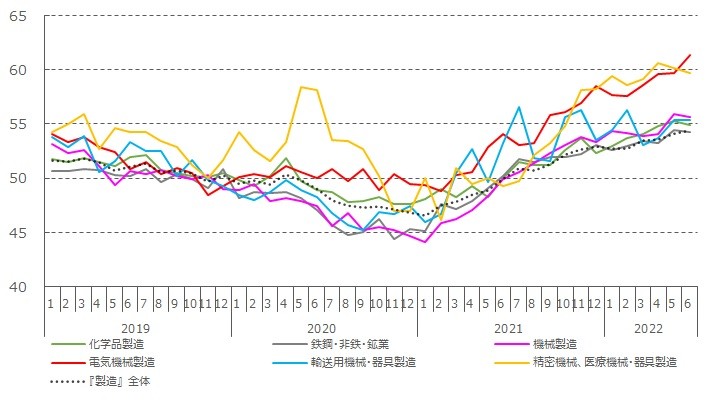

特にプリント回路製造など「電気機械製造」(61.3)は、在庫DIが調査開始以降初めて60を超えました。「電気機械製造」の企業からは、「材料の値上がりや、部品・部材の納期の遅延が続き、生産が止まっている」「あらゆる部品、部材の納期が長期化しており、顧客が希望する納期が軒並み長期化している。直近の受注が例年と比べ、大幅に減っている」などの声があがっています。商品の納期が長期していることにともない、在庫が滞留していることがうかがえます。

一方で、サプライチェーンの強靭化を図り事業を継続するために、以前のような「在庫を持たない」経営から、「在庫をあらかじめ確保する」動きもみられます。

帝国データバンクの「事業継続計画(BCP)に対する企業の意識調査」では、BCPを「策定している」または「現在、策定中」「策定を検討している」企業に対して、事業が中断するリスクに備えて実施あるいは検討していることを尋ねています。『製造』の企業で実施あるいは検討していることとして、「予備在庫の確保」をあげている企業は2019年5月調査時点で16.8%となっていましたが、2022年5月調査では21.9%まで上昇しました。

経済産業省が2022年7月1日に発表した「自動車サプライチェーンの強靭化に向けた取り組み」では、サプライチェーンリスクへの対応として、リスクの高い部素材の代替調達先の事前評価と在庫積み増しが有効であるとしています。半導体不足や海外のコロナ政策などによるサプライチェーンリスクを回避するため、製造業において原材料や仕掛品などの在庫をあらかじめ積み増す動きが、今後より強まると見込まれます。

これまでみてきたように、足元で『製造』の在庫が増加している背景としては、(1)サプライチェーンリスクに伴う納期の長期化、(2)事業継続のための在庫の確保、の2点があげられます。しかし、『製造』の生産・出荷量DIや設備稼働率DIも低下していることから、現在の『製造』の在庫増加は(1)による影響が大きいと考えられます。

6月、7月に入り各社の2022年度3月期決算が順次発表されていますが、売上高に対する棚卸資産の割合を表す棚卸資産回転期間などの指標をみても、自動車部品メーカーなどで長期化する傾向が表れています。そうしたなか『製造』の企業で、今後の資金繰りの悪化が懸念されます。

大手の金融機関において半導体などの在庫を買い取り、企業の資金繰りを支援する動きもみられますが、サプライチェーンの混乱が続くなかで、在庫に関する『製造』の企業の戦略は難しいかじ取りが続くでしょう。