回復が続く製造業に影を落とす原材料価格の高騰とコンテナ不足

特に、観光施策の停止などの影響を受けた「旅館・ホテル」(11.9、前月比16.9ポイント減)は、前月からの減少幅が、2020年2月(同15.3ポイント減)および3月(同16.2ポイント減)を超え、調査開始以降最大となった。また、「飲食店」(同5.7ポイント減)も大幅な減少となり、個人消費関連の業種は再び厳しい状況となっている。1月7日に東京都、神奈川県、埼玉県、千葉県の1都3県において緊急事態宣言が発出され、今後も個人消費の落ち込みが懸念される。

他方、『製造』の景気DIは前月から0.6ポイント増の33.9となった。判断の分かれ目となる50を大きく下回る水準であるものの、2020年6月以降7カ月連続の増加となり、回復傾向が続いている。

『製造』の設備稼働率DIは40.2(前月比1.0ポイント増)となり、2020年2月(42.4)以来10カ月ぶりに40台まで上昇した。生産・出荷量DI(37.8、同0.7ポイント増)も4カ月連続の増加となるなど、生産面での回復傾向がみられる。また、業種別の景気DIは自動車部品製造などが含まれる「輸送用機械・器具製造」(40.1、同3.8ポイント増)が大幅に増加。「機械製造」(33.5、同1.8ポイント増)も、半導体製造装置製造が堅調に推移している。

製造業の持ち直しが続いている要因としては、中国における製造業の回復が大きいだろう。中国国家統計局が発表した2020年12月の製造業PMI(季節調整値)は51.9となり、11月からは0.2ポイントの減少となったものの、経済全体の拡大・縮小を測る目安である50を10カ月連続で上回った。新型コロナウイルスの感染状況が落ち着きつつある中国では、経済の拡大局面が続いているとみられる。

しかし、中国を中心に製造業が回復していく一方で、今後の懸念材料も浮き彫りになってきた。鉄スクラップや鋼材など原材料価格の高騰と、海外との輸出・輸入に用いる輸送用コンテナの不足である。

鉄スクラップや鋼材などの原材料は、2020年前半、製造各社が新型コロナウイルスの影響で設備の稼働停止や、生産・在庫を減らしていたなか、中国の生産が急速に回復したことで、非常に需給がひっ迫している。関東鉄源協同組合の調査によると、2020年12月の鉄スクラップ輸出入札の平均落札価格は38,710円となり、11月から8,105円上昇した。TDB景気動向調査においても、鉄スクラップ卸売が含まれる「再生資源卸売」の販売単価DIは66.2(前月比8.5ポイント増)と高水準であり、2020年8月以降5カ月連続で増加している。原材料価格の高騰や需給のひっ迫が長引けば、日本国内の製造業への影響も避けられないだろう。

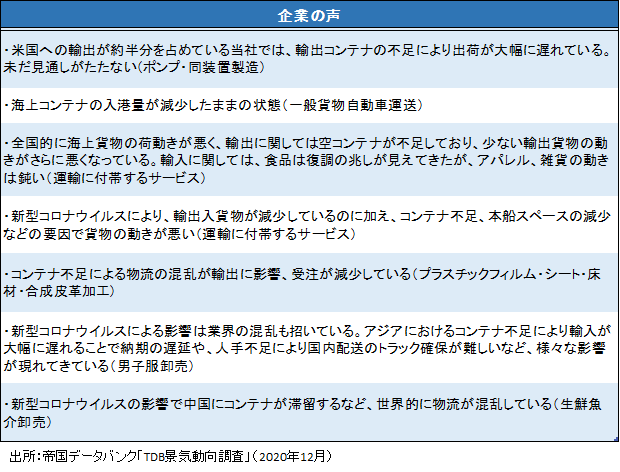

さらに、ここにきて大きな問題になってきているのが、輸送用の空コンテナの不足である。中国からの輸出急増によりアジアを中心にコンテナが不足し、輸送スケジュールが遅れてきている。また、コンテナの不足にともない、海上運賃も大きく高騰している。TDB景気動向調査に寄せられた企業の声でも、コンテナ不足による影響を受けているとする企業は、製造業、卸売業、運送業など、業界・業種問わず広がってきている。

原材料価格の高騰やコンテナの不足といった供給サイドへの制約は、回復傾向にある製造業に影を落としている。製造業の生産面や収益面への影響が、今後懸念される。