交易条件で見る収益力の規模間格差

小規模企業で目立つ収益力の低下

~ 2020年夏以降、企業の交易条件に変化がみられる ~

~ 2020年夏以降、企業の交易条件に変化がみられる ~

新型コロナウイルスの感染拡大にともない、まん延防止等重点措置の適用に加えて、3回目の緊急事態宣言が発出された。2021年3月、企業の景況感は2カ月連続で上向いたものの、企業規模によって新型コロナショックから受けた影響は大きく異なっている。本レポートでは、売上高変動費比率の構成要素の1つである交易条件指数を用いて分析し、特に小規模企業において収益力が低下していることを明らかにした。

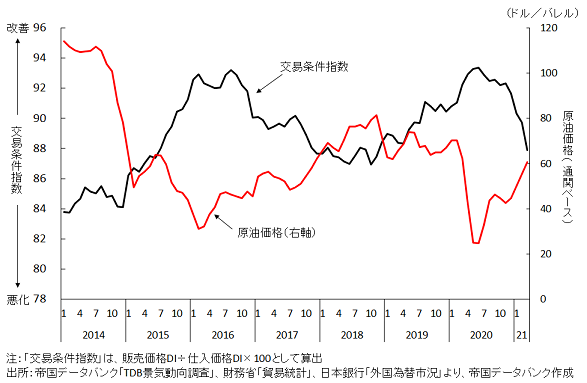

- 企業の収益力を交易条件指数で捉える 2020年は新型コロナショックなどもあり、仕入価格の上昇が緩やかに鈍化していた。しかし2021年に入ると、海外経済が急速に回復するなかで原材料価格が高騰してきた。さらに、原油価格(通関ベース)が上昇傾向で推移したことは、企業の収益力を悪化させる要因となっている。

- 小規模企業で目立つ交易条件の悪化、収益環境の厳しさ増す 交易条件指数が低ければ、仕入れコストを販売価格に転嫁できていないことを意味し、企業の収益力への影響が分かる。特に、原油はさまざまな製品の原料となるため、原油価格の上昇は仕入価格の上昇につながりやすい。図2をみると、原油価格が大幅に下落した2015年・2020年には交易条件も改善していたが、2020年7月以降、原油価格が上昇に転じると交易条件は大きく悪化した。原油価格と交易条件の相関係数は-0.84と高く、両者の関連は非常に強いと言えよう。

- まとめ 収益力を売上高変動費比率の面からみると、2019年以降、特に小規模企業でマイナス方向に表れていたが、新型コロナショックがその傾向をさらに加速させた可能性がある。仕入価格の上昇をしっかり販売価格に転嫁できるためにも、国内景気の一刻も早い回復が重要となろう。

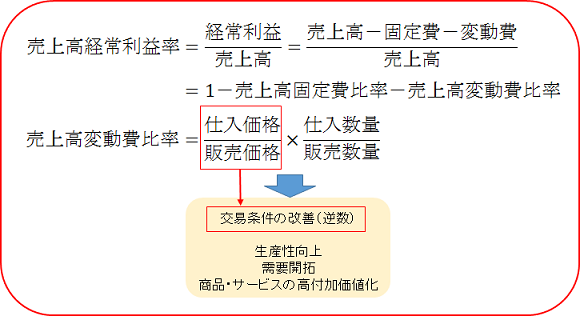

企業の収益力を表す売上高経常利益率は、固定費を売上高で除した売上高固定費比率と、変動費を売上高で除した売上高変動費比率に分解することができる(図1)。売上高経常利益率を高めるためには、売上高固定費比率または売上高変動費比率を下げる必要がある。このうち、売上高変動費比率を下げるには、(1)交易条件の改善、(2)生産性の向上、(3)商品・サービスの高付加価値化が必要である。本レポートでは、TDB景気動向調査から仕入価格をどれだけ販売価格に転嫁できたかを示す交易条件指数[1]を算出し、売上高変動費比率の構成要素の1つである「(1)交易条件の改善」を対象として分析した。

こうした交易条件の動向から、2020年夏頃から企業が仕入価格の上昇を販売価格に転嫁することが難しくなっていたことが分かる。

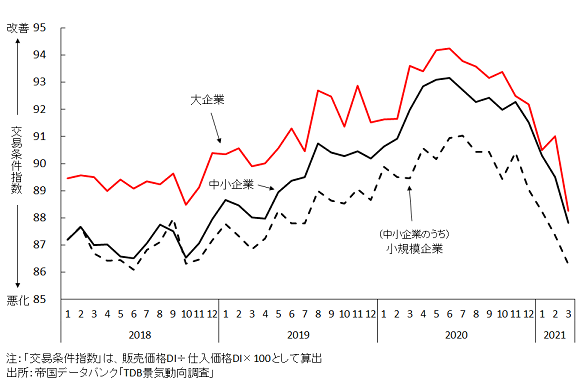

交易条件は、これまで中小企業が大企業の水準を一定の幅で下回って推移してきたが、2019年頃からその幅は徐々に縮小し、直近ではほとんど差がない状況まで近づいていた(図3)。しかしながら、2020年以降において、小規模企業の交易条件指数は中小企業の水準を大きく下回っている。新型コロナショックが引き金となり、特に小規模企業の収益力が低下したことが示唆される。

[1] 企業の収益力を表す交易条件指数は、「販売単価DI/仕入単価DI×100」で求められる。販売(仕入)単価DIは、50を上回ると販売(仕入)単価が前年同月よりも上昇、下回ると低下していることを表す。