新しい時代における製造業のあり方(2)

「脱中国依存」が叫ばれるなか、中間財輸入に占める対中比率は上昇

~ 日本企業は他の主要国よりも海外生産拠点の国・地域が集中する傾向 ~

~ 日本企業は他の主要国よりも海外生産拠点の国・地域が集中する傾向 ~

新型コロナウイルス(以下、新型コロナ)の世界的大流行を受けて、世界中でサプライチェーンの混乱が発生した。なかでも海外からの原材料や部品など中間財の供給の遅れは生産工程全体に影響を及ぼしており、生産調整の動きが度々みられている。そのようななか、各国で生産拠点の国内回帰、国内生産拡大、および生産拠点の集中度が高いとみられる中国からの移転、いわゆるサプライチェーンの「脱中国依存」などサプライチェーン再編の動きが注目されている。本レポートでは、統計データからみた日本の製造業の脱中国依存の動きや日本企業の生産拠点の集中度の動向を捉えた。

- 製造業の「脱中国依存」、2020年対中直接投資や対中輸入からみると進んでいない

- 日本の中間財の生産拠点の集中度、半導体などを含む『資本財部品』は比較的高い

- まとめ

国内製造業においてサプライチェーンの「脱中国依存」はどの程度進んだのか、対外直接投資および貿易統計データを用いて確認した。

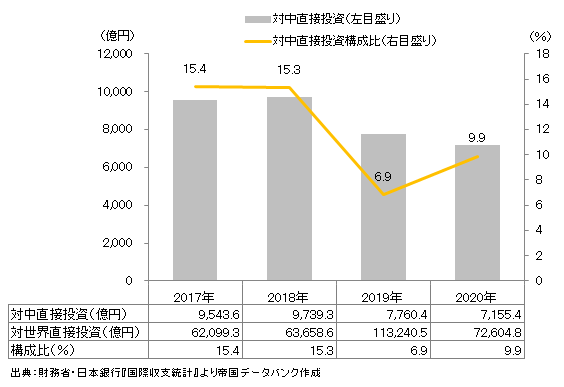

財務省と日本銀行が発表した国際収支統計によると、新型コロナの影響が拡大し始めた2020年の日本企業の対中直接投資は、製造業においては前年比7.8%減の7,155億4,202万円となった。投資額は減少したが、対世界への直接投資の減少率(同35.9%減)を大幅に下回っている。中国向けは日本の対外直接投資全体の9.9%を占め、前年から3.0ポイント増加した(図1)。

前述したように、新型コロナの感染拡大を機に、特定の国・地域に集中するサプライチェーンの脆弱性が顕在化した。なかでも中間財の供給途絶は生産工程全体に影響を及ぼし、大きな被害をもたらす恐れがある。

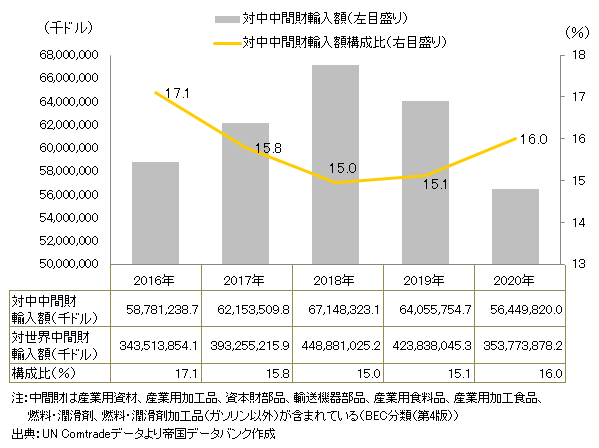

そこで本レポートでは、国際連合の貿易統計のデータベースUN Comtradeの生産工程別の分類であるBroad Economic Categories(BEC)[1]を用いて、日本の中間財[2]輸入額を集計した。その結果、2020年における対中中間財輸入額は前年比11.9%減の564億4,982万ドルであることが分かった。しかし、世界全体からの中間財輸入額が同16.5%減となったことを考えると、対中中間財輸入も前述の対中直接投資と同様に減少率が小さい。その結果、日本全体の中間財輸入に占める対中比率は16.0%と、前年比0.9ポイント増であった(図2)。

図3は中国との貿易額が高い財である「電気機器およびその部分品」や「原子炉、ボイラーおよび機械類」など8つの財のうち中間財に該当する品目について、日本全体の輸入に占める対中比率の推移を表している。「玩具、遊戯用具および運動用具」「紡織用繊維のその他の製品」「家具、寝具」(中間財に該当する品目のみ)の対中比率は5割を超えており、中国への依存度が高いことが見て取れる。また、2020年において「家具、寝具」(前年比2.6ポイント増)、「玩具、遊戯用具および運動用具」(同1.3ポイント増)など、5つの財の対中比率は前年から高まっている。

一方で、前年から対中比率が減少したのは「紡織用繊維のその他の製品」(同3.8ポイント減)のほか、「電気機器およびその部分品」(同0.3ポイント減)および「光学機器、写真用機器、映画用機器、 測定機器、検査機器、精密機器および医療用機器」(同0.1ポイント減)は微減にとどまっている。

このように、新型コロナの影響を受け、2020年における中国の現地法人などの生産設備への投資などといった対中直接投資や中国からの中間財の輸入額は減少しているものの、日本全体の対外直接投資や輸入額に占める対中比率は高まっており、総じてみると脱中国依存の進展はみられていないと言えよう。

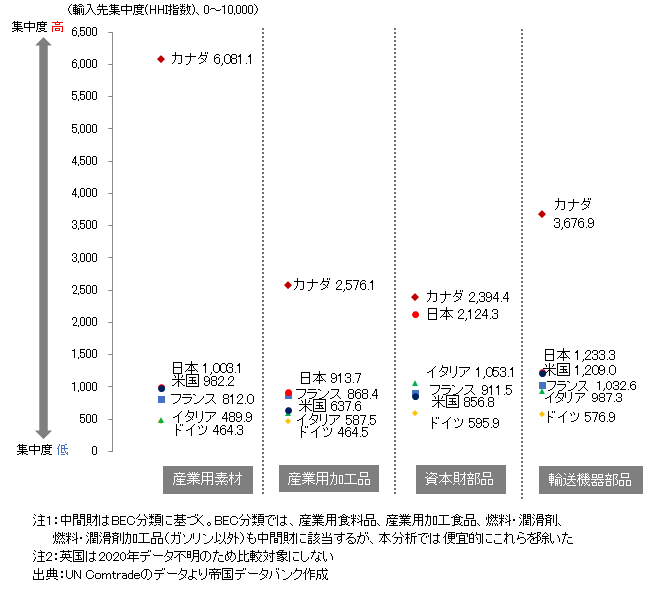

本レポートでは、中間財輸入動向から中間財の生産拠点の集中度を測った。ハーフィンダール・ハーシュマン(HHI)指数[3]を用いてG7各国の2020年の輸入先の集中度を評価したところ、日本は中間財の輸入先の集中度がカナダに次いで高いことが明らかになった。特に、機械類の部分品や半導体[4]などを含む『資本財部品』の集中度は比較的高い(図4)。

さらに、生産の水平分業モデルが進んでおり、2020年より供給不足が生じている半導体について輸入先のHHI指数を算出した。その結果、日本は輸入先の集中度が主要国のなかでも突出して高いことが分かった。2020年は10年前の2010年と比べ、主要国において全体的に集中度が低下する傾向にあるなか、日本の集中度(2010年比75.7%増)は大幅に上昇した(図5)。

本レポートでは、直近2020年における日本全体に占める対中直接投資および対中輸入の割合を算出したところ、現地法人などへの投資や貿易面において、製造業のサプライチェーンの「脱中国依存」は進んでいないことが見て取れた。また、中間財の生産拠点の集中度を算出した結果、日本は主要国のなかで特に半導体などを含む『資本財部品』の生産拠点の集中度が高いことが分かった。さらに、半導体単体でみても、集中度は高くかつ上昇する傾向にあることが明らかになった。

新型コロナの感染拡大を背景に、生産工程に欠かせない半導体や木材、その他部品などが不足状態となっている。帝国データバンクが実施した「TDB景気動向調査(2021年8月)」からは、「半導体不足の影響により受注の一時停止が始まった」(化学品製造)や「自動車業界全般にわたり、半導体の供給不足及び海外部品の調達遅れが顕著になっている」(自動車部分品・付属品製造)などといった声が聞かれ、企業への影響が深刻さを増している。昨今の半導体やその他材料不足の原因はさまざまであるが、生産拠点が分散されていれば供給途絶のリスクは低減すると考えられる。感染症や地政学的リスク、自然災害の多発など不確実性が高い今の時代、生産拠点を各国に上手く分散・再配置し、多元化を図ることが製造業の成長を維持するための一つのカギであろう。

[1] BEC分類(第4版)では財を最終用途ごとに仕分け、資本財(Capital goods)、中間財(Intermediate goods)、消費財(Consumption goods)に分類している

[2] 中間財は産業用資材、産業用加工品、資本財部品、輸送機器部品、産業用食料品、産業用加工食品、燃料・潤滑剤、燃料・潤滑剤加工品(ガソリン以外)が含まれている(BEC分類(第4版))

[3] ハーフィンダール・ハーシュマン(HHI)指数は、輸入先のシェアの2乗を合計して算出する。最大値は輸入先が一国のみの場合で、シェア100%の2乗の10,000となる。HHI指数がゼロに近づくほど、輸入先は分散しており、10,000に近いほど集中度が高いことを示す

[4] ダイオード、トランジスターその他これらに類する半導体デバイス、光電性半導体デバイス、発光ダイオード(LED)及び圧電結晶素子(HSコード8541)