インボイスの登録申請開始とそのポイント

2023年10月からは、仕入税額控除の要件となる「適格請求書等保存方式(インボイス制度)」の開始が予定されている。このインボイス制度が始まると、買手となる事業者が消費税などの仕入税額控除の適用を受けるためには、仕入先となる売手から交付された適格請求書等[2]の保存が必要となる。2023年10月の導入後しばらくは経過措置が設けられるものの、2029年10月には全面的に移行する。

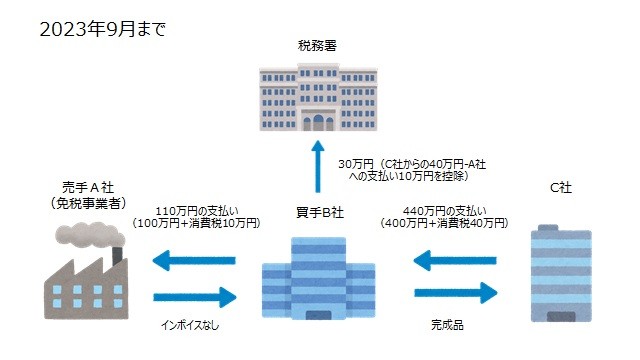

インボイス制度の導入後は、適格請求書発行事業者以外からの仕入れについて、仕入税額控除ができなくなる。現在、売り上げが1000万円以下の事業者については、消費税の納税義務が免除されている。例えば図1の買手B社は2023年9月まではその納税額について、売手A社への消費税支払い分10万円を控除した金額である30万円を納税すればよかった。

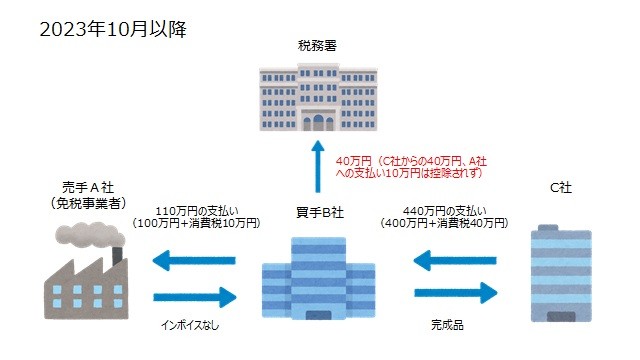

しかし、2023年10月以降は、売手A社が適格請求書発行事業者(益税を得ず、納税をしていることを証明する)でなければ、買手B社は支払った10万円が控除されない(図2)。そのため、買手は適格請求書発行事業者との取引が好ましくなり、適格請求書を交付しない免税事業者やフリーランスとの取引を控えることが予想される。また、免税事業者であった売手側においても、2023年10月以降は適格請求書発行事業者に登録することが望ましく、これまでのように益税を得ることは難しい状況になる。

10月から適格請求書発行事業者の登録申請が始まったものの、中小企業を含めこの制度に対する認知度はまだまだ低いようだ。弥生(東京都千代田区)が2021年8月下旬、全国の個人事業者・30名以下の小規模事業者2000名を対象に実施したインターネットアンケート調査[3]によると、インボイス制度について「全く知らない・聞いたことがない」企業が45.4%、または「聞いたことはあるが内容はよくわからない」企業が38.7%となっていた。

2023年10月のインボイス制度の導入を前に、多くの企業でスピード感を持った対応が求められよう。また、自社だけでなく取引先においてもインボイス制度への認識・理解があるか、しっかりと確認する必要があろう。

[1] 国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

[2] 不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて適格簡易請求書を交付できる

[3] 「弥生株式会社 インボイス制度に関する意識調査」

https://www.yayoi-kk.co.jp/company/pressrelease/20210927.html