TDBマクロ経済見通し 2021・2022年度改定(2021年11月)

2021年度は生産・消費両面から経済活動が正常化へ

~ 感染拡大の落ち着きを受けて回復傾向が継続 ~

~ 感染拡大の落ち着きを受けて回復傾向が継続 ~

【要約】

- 2021年7~9月期GDP統計1次速報の公表を受け、帝国データバンクは2021・2022年度のマクロ経済に関する見通しを改定した。概要は以下の通り。

- 2021年7~9月期の実質GDP成長率1次速報値は、前期比-0.8%(年率-3.0%)となった。自動車の販売減少が響いたほか、半導体不足の影響も下押し要因となった。また、輸出においても、東南アジアで新型コロナウイルスの感染が拡大したことによる部品供給の遅れや自動車の減産などもあり、5四半期ぶりに減少した。実質GDPは2四半期ぶり、名目GDPは3四半期連続のマイナス成長だった。

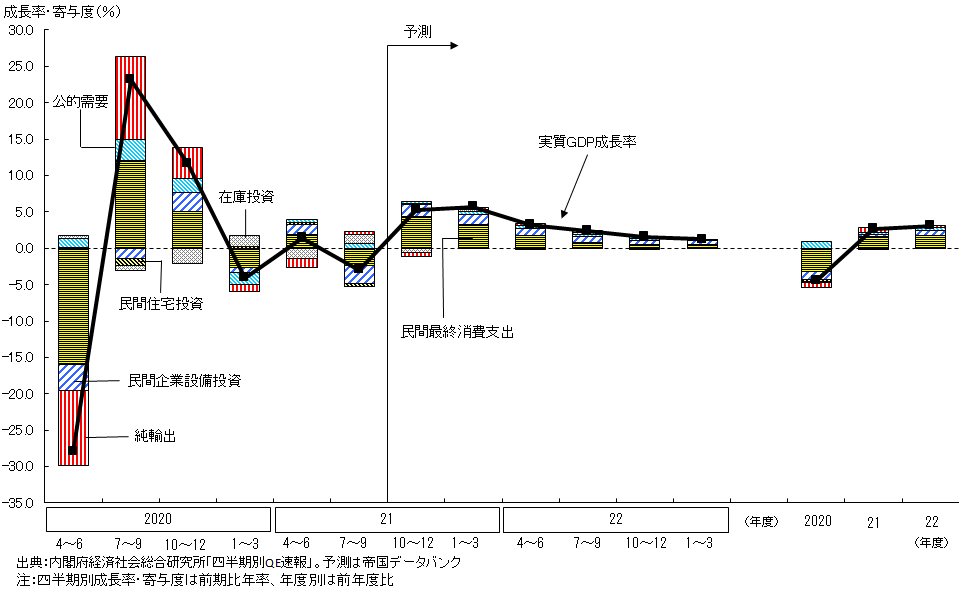

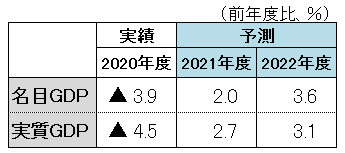

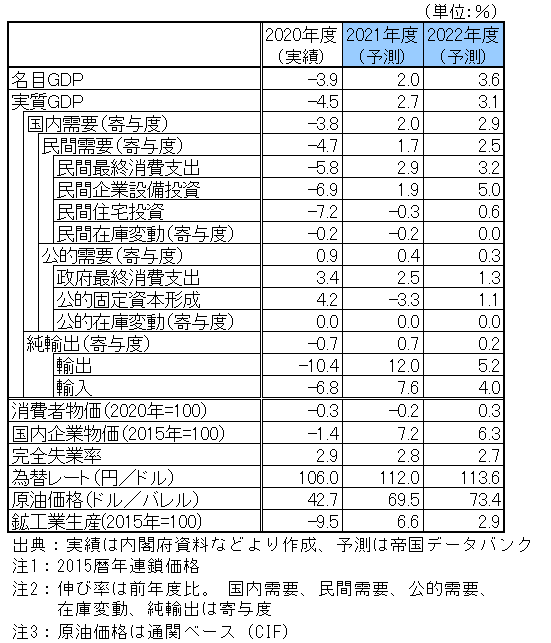

- 2021年度の実質GDP成長率は前年度比+2.7%、名目GDP成長率は同+2.0%になると予測される。日本経済は、緊急事態宣言等の解除にともなう人流の増加とともに、設備投資意欲の高まりなどで生産・消費両面の経済活動が緩やかに正常化へと向かうとみられる。さらに、ワクチン接種の普及や海外経済の回復などもあり、3年ぶりのプラス成長に転じる。2022年1~3月期には設備投資や輸出を中心として新型コロナウイルスの感染拡大前の水準(2019年10~12月期)を上回るとみられる。

- 2022年度の実質GDP成長率は前年度比+3.1%、名目GDP成長率は同+3.6%になると予測される。新型コロナウイルスに対する3回目のワクチン接種が行われるなかで、日本経済は緩やかな安定成長プロセスで推移すると見込まれる。海外向けの生産設備や通信環境のインフラ整備、AIなど新技術の普及、省力化・自動化需要の拡大など5%台で増加すると見込まれるなど、国内民需を中心に成長していくと予測される。

- 景気の現状:実質GDP7~9月期は2四半期ぶりのマイナス成長

- 企業マインド:10月は個人消費関連が大きく改善

- マクロ経済見通し:2021年度、生産・消費両面の経済活動が緩やかに正常化へと向かう

- マクロ経済見通し:2022年度、緩やかな安定成長プロセスで推移する見込み

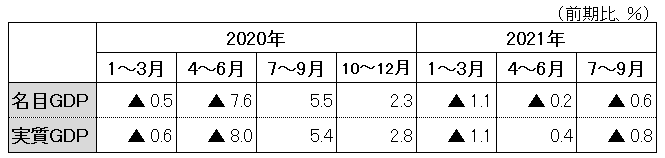

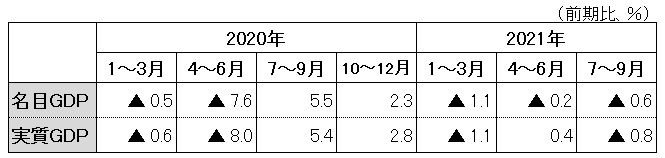

2021年7~9月期の実質GDP(国内総生産・2015暦年連鎖価格)成長率1次速報値は、前期比-0.8%(年率-3.0%)となった。また、より実感に近い名目GDP成長率は同-0.6%(同-2.5%)だった(表1)。実質は2四半期ぶり、名目は3四半期連続のマイナス成長であった。

GDPの6割弱を占める個人消費は、実質で同-1.1%(4~6月期は同+0.9%)となり、2四半期ぶりに減少した。自動車の販売減少が響いたほか、家庭用器具や携帯電話などが下押し要因となった。

民間企業設備投資は、半導体不足が続いたなか、自動車や建設、生産用機械などが振るわず、同-3.8%と2四半期ぶりの減少となった。民間住宅投資は同-2.6%と3四半期ぶりに減少した。公的需要では、政府支出が新型コロナのワクチン接種が進み、ワクチン購入や接種にかかる費用などが増えたことで同+1.1%と2四半期連続で増加した一方、公共投資は同-1.5%と3四半期連続で減少した。

輸出は、東南アジアで新型コロナ感染が拡大したことによる部品供給の遅れや半導体不足などを背景とした自動車の減産などが響いたことで、同-2.1%と5四半期ぶりに減少。輸入は、携帯電話や衣服などが減少し、同-2.7%と4四半期ぶりのマイナスとなった。

2021年7~9月期の日本経済は、個人消費や民間企業設備投資など国内の需要の落ち込みが全体を下押しし、2四半期ぶりのマイナス成長となった。

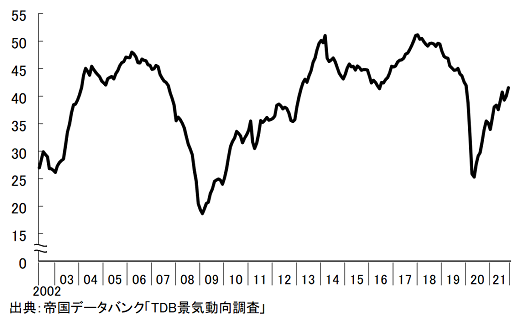

直近の景気動向はどのようになっているだろうか。2021年10月の企業の景況感についてみると、TDB景気動向指数(景気DI)は前月比1.6ポイント増の41.5となり、2カ月連続で改善していた(図1)。

10月の国内景気は、緊急事態宣言等が対象となっていたすべての地域で解除され、人流抑制の緩和による人出の増加が押し上げ要因となった。ワクチン接種の普及とともに、小売業や個人向けサービス業など個人消費関連の景況感が大きく改善。半導体製造装置などの好調が続いたほか、住宅ローン減税の期間延長やグリーン住宅ポイントの駆け込み需要などは不動産業のプラス材料となった。他方で、半導体不足や海外の感染拡大などによる供給制約は自動車産業などに悪影響を及ぼした。また燃料価格の上昇も下押し材料だった。

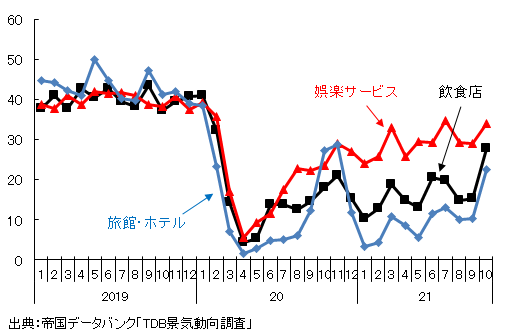

業種別では、『サービス』が2カ月連続で改善した。「飲食店」が前月比12.6ポイント増と2002年5月の調査開始以降で最大の改善幅を記録。さらに、「旅館・ホテル」や「娯楽サービス」、「教育サービス」といった個人向けサービスの景況感が大きく改善した(図2)。また、『小売』も3カ月ぶりに改善。緊急事態宣言等の解除で人出の増加が押し上げ要因となり、特に家庭医療用品の販売が伸びている「医薬品・日用雑貨品小売」(同11.2ポイント増)は、調査開始以降で最大の改善幅を記録した。さらに食品スーパーなどの「飲食料品小売」や、アパレルなどの「繊維・繊維製品・服飾品小売」も大きく改善することとなった。

一方で、燃料価格の高騰で仕入単価DI、販売単価DIがともに大きく上昇した「電気・ガス・水道・熱供給」は悪化したほか、「人材派遣・紹介」も最低賃金の上昇が下押し要因となった。また、自動車の減産により商品の供給が制約されている「自動車・同部品小売」は、2カ月ぶりに悪化。ガソリンスタンドや燃料小売が含まれる「専門商品小売」は、原油価格の高騰で仕入単価DIと販売単価DIがともに大きく上昇した。

10月の国内景気は、個人消費関連などが大きく改善するなど、2カ月連続で上向いた。

2021年度の実質GDP成長率は前年度比+2.7%、名目GDP成長率は同+2.0%になると予測される(表2、図3)。日本経済は、緊急事態宣言等の解除にともなう人流の増加とともに、設備投資意欲の高まりなどで生産・消費両面の経済活動が緩やかに正常化へと向かうとみられる。さらに、ワクチン接種の普及や海外経済の回復などもあり、3年ぶりのプラス成長に転じる。

2021年10~12月期は、緊急事態宣言やまん延防止等重点措置が解除されたことによる人出の増加で、前期に落ち込んだ個人消費が大きく増加すると予測される。また、半導体製造装置やロボット化の導入など、企業の設備投資も大幅な増加で推移するとみられることから、経済全体では国内民需を中心とした反動増が見込まれる。

年度を通じてみると、3回目を含むワクチン接種の普及など新型コロナウイルス対策を進めながら、5G(第5世代移動通信システム)を含む通信インフラの環境整備や旺盛な自宅内消費の継続、SDGs(持続可能な開発目標)への対応もプラス材料である。さらに半導体関連需要の増加や政府の経済対策も見込まれる。特に自動車の挽回生産の動きが強まることも景気の押し上げ要因となろう。全体として、10~12月期から年度末にかけて経済活動の制約が和らぐなかで、経済活動の正常化へのプロセスに復帰していくとみられる。

他方で、新型コロナウイルスの感染拡大防止と経済活動の活発化に向けたバランスが重要となる。また半導体不足の長期化や原油価格の動向、供給制約にともなう収益力の二極化の動き、外国為替市場の動向も注視する必要があろう。

2021年度の日本経済は、新型コロナウイルスの感染拡大防止と経済活動の正常化に向けて慎重にバランスを図りながら拡大していくとみられることから、国内景気は総じて回復傾向で推移すると見込まれる。また、2022年1~3月期には政府支出や輸出を中心として新型コロナウイルスの感染拡大前の水準(2019年10~12月期)を上回ると予測される。

2022年度の実質GDP成長率は前年度比+3.1%、名目GDP成長率は同+3.6%になると予測される(表2、図3)。新型コロナウイルスに対する3回目のワクチン接種が行われるなかで、日本経済は緩やかな安定成長プロセスで推移すると見込まれる。

2022年度は、新型コロナ後における経済活動の回復とともに、ワクチン接種の効果が本格化するとみられる。

個人消費関連では、感染状況の落ち着きが見込まれるなか、消費者心理の改善とともに、経済対策の効果が期待される。とりわけGoToキャンペーンの再開や自動車の挽回生産による販売増に加えて、観光関連や飲食、レジャー関連など相対的にペントアップ需要が生まれにくいサービス消費も含めて個人消費の回復が続くと見込まれる。

また、景気の持ち直しとともに人手不足感が高まるなかで、雇用・所得環境が緩やかに改善していくと見込まれる。そうしたことから、個人消費は同+3.2%のプラス成長になると予測される。さらに住宅投資は住宅ローン減税の延長など政策効果もあり、3年ぶりの増加に転じると見込まれる。設備投資は設備稼働率の上昇とともに設備投資意欲が高まっていくとみられる。そのため、海外向けの生産設備や通信環境のインフラ整備、AIなど新技術の普及、省力化・自動化需要の拡大など5%台で増加すると見込まれるなど、国内民需を中心に成長していくとみられる。

2022年度の日本経済は、潜在成長率を上回る伸び率での成長が見込まれる。こうしたことから、2022年4~6月期には個人消費が新型コロナウイルスの感染拡大前(2019年10~12月期)を上回るほか、GDPは2022年10~12月期に消費税率引き上げ前(2019年7~9月期)を超える水準に回復するとみられる。