2022年のキーワードは"原材料高"、販売単価への転嫁がカギに

2021年は2020年に引き続き、新型コロナウイルスによる影響が大きい1年となりました。10月以降は緊急事態宣言などの人流抑制策が解除され、新規感染者数も少ない水準で推移しているものの、"ウッドショック"や"アイアンショック"ということばにみられるように原材料不足や価格高騰による影響が続いています。

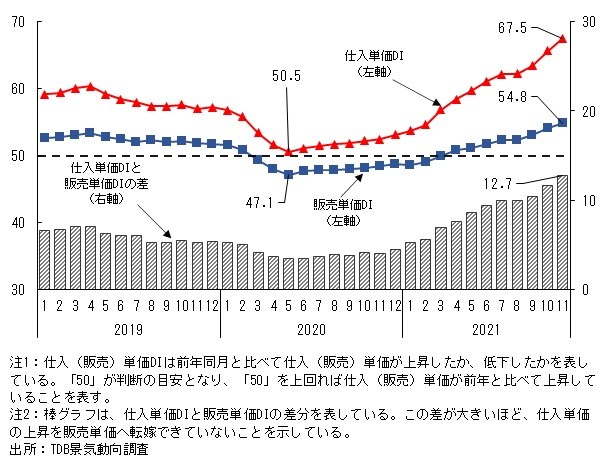

TDB景気動向調査では現在の景況感だけでなく、例えば前年同月と比べた仕入単価・販売単価の傾向についても尋ねています。その設問から作成している仕入(販売)単価DIは、50を上回ると前年同月と比べて仕入(販売)単価が上昇、下回ると低下したことを示します。

仕入単価DIは2020年5月に50.5まで低下したものの、6月以降は上昇傾向が続いています。2021年11月には67.5となり、2008年8月(68.3)以来の高水準となっています。とくに業種別でみると、鋼材などの「鉄鋼・非鉄・鉱業」(77.6)や木材・セメントなどを扱う「建材・家具、窯業・土石製品卸売」(70.6)など5業種で調査開始以降最高の水準を記録しました。

一方、販売単価DIも2020年5月(47.1)を底に2021年11月には54.8まで上昇しました。水準としては仕入単価DIを大きく下回っているものの、販売単価DIは調査開始以降で最高の水準となっています。業種別でも、電子部品やプリント回路が含まれる「電気機械製造」(54.4)や、半導体製造装置が含まれる「機械製造」(53.5)など7業種で過去最高の水準です。

帝国データバンク「2022年の景気見通しに対する企業の意識調査」(2021年11月調査)では、国内企業に"2022年景気の懸念要因"を聞いています(上位3つまでの複数回答)。その結果、82.5%の企業で"原油・素材価格の上昇"を懸念していることがわかりました。2021年景気の懸念要因(2020年11月調査)では同項目が7.3%だったのに対して、75.2ポイント増と大幅に増加しています。

「原材料高が大きな負担。値上げ申請をしても回答が遅れ満額回答をもらえず、大変な負担で困っている。人手不足を補うため賃金の上昇を予定していたが、この原料の値上がりで見直す必要が出ている」(銑鉄鋳物製造)など、原材料高の負担が賃金面へのマイナスになるとする企業もみられます。

販売単価への転嫁が今後の焦点となるなか、12月27日に首相官邸で「パートナーシップによる価値創造のための転嫁円滑化施策パッケージ」[1]が開催されました。会議では中小企業などが賃上げの原資を確保できるようにするため、毎年1月から3月を「転嫁対策に向けた集中取組期間」と定め、政府を挙げて強力に取り組みを進めていく方針が示されました。

具体的な施策としては、下請事業者が匿名で、「買いたたき」などの違反行為を行っていると疑われる親事業者に関する情報を公正取引委員会・中小企業庁に提供できるホームページを設置するとしています。

また、労務費、原材料費、エネルギーコストの上昇分の転嫁拒否が疑われる事案が発生していると見込まれる業種について、重点立入業種として毎年3業種ずつ対象を定め、公正取引委員会・中小企業庁が立入調査を行うことも明記されています。

日本でも足元においては企業物価、消費者物価が上昇しています。しかし、欧米の上昇率と比較すると、特に消費者物価の上昇率は大幅に低い状況です。そうしたなか販売単価への転嫁がいかに進むかが、2022年の国内景気を見通すうえでのカギになるといえるでしょう。

[1]

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/partnership_package_set.pdf