円安の継続で家計が年間6.3万円の負担増か!?経済にマイナス影響も

外国為替市場で日本円が独歩安の様相を呈しています。

米国の中央銀行であるFRB(米連邦準備制度理事会)は、2021年11月2日~3日に開催したFOMC(連邦公開市場委員会)で量的金融緩和政策の縮小(テーパリング)を決定し、同月から開始しました。

また、ユーロ通貨圏19カ国の中央銀行であるECB(欧州中央銀行)は、2021年12月16日の理事会で2022年の年明けからのテーパリングを決定、2022年3月には緩和縮小のペースをさらに加速し、早ければ7~9月期には終了する見込みです。

一方で、日本銀行は2022年4月27日~28日に開催した金融政策決定会合で、現在の大規模な金融緩和政策を維持することを決定しました。

このように日米欧における金融政策のスタンスが大きく異なることとなりました。その結果として、緩和政策を維持している日本円の外国為替レートが急速に円安へと進む背景になっています。直近の外国為替レートをみると、6月10日終値で1ドル=134円42銭、1ユーロ=141円39銭をつけるなど、特に3月以降の急速な円安進行が継続している状況です。

さらに米欧だけでなく、日本と貿易相手国との取引額や物価変動を加味したレートである実質実効為替レートをみると、2022年4月(60.91)は固定為替レート制度下にあった1971年8月(58.41)以来50年8カ月ぶりの円安水準まで低下していました[1]。

帝国データバンクで試算したところ、円安がこのペースで進むと、商品・サービス価格の上昇により家計(二人以上の勤労者世帯)負担は2022年に1世帯当たり6万3千円、低所得世帯(年収200万円未満)では3万1千円増加すると見込まれます。円安が個人消費の下押し要因になりかねません。

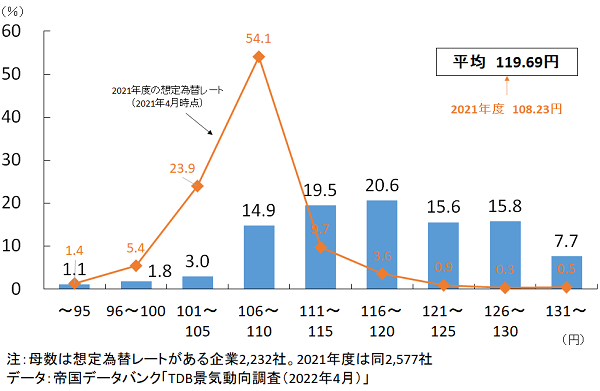

また、4月時点における2022年度の企業の想定(設定)為替レートは平均1ドル=119円69銭となっていました[2](下図参照)。その分布は116~120円を想定する企業が20.6%と最も多くなっていますが、おおむね106円から130円まで例年になくバラツキがみられます(中央値および最頻値はともに120円)。昨年4月時点の2021年度の想定為替レートは半数以上の企業が106~110円で集中し、2022年度より10円以上の円高水準を想定していました。しかし、依然として想定為替レートと実勢レートには15円近い開きがあります。

想定為替レートは企業の事業計画や業績見通しの作成などに用いられるため、実勢レートとの大幅な乖離は今後の企業活動に及ぼす悪影響が懸念されます。

金融政策が為替レートによって左右されることは避けなければなりませんが、急激な為替変動にともなう備えは家計・企業・政府のいずれの立場においても考える必要があるでしょう。

[1] BIS(国際決済銀行)公表のBroadベースの実質実効為替レート。1993年以前は日本銀行のNarrowベースを使用。

[2] 帝国データバンク「TDB景気動向調査(2022年4月)」