企業経営者の感覚による業種別倒産傾向の予測と分析(2022年11月)

経営者感覚による予測と実績の乖離から企業倒産リスクの増加が顕著に

【要約】

- TDB景気DIの内訳指標を入力情報として用いて業種別に倒産件数の予測を行ったところ、従来のモデルから予測精度の向上がみられた。

- コロナ前の経済状況を前提とした予測において、コロナ禍の経営者感覚によって算出された倒産件数の予測値と倒産実績値との間で乖離が生じている。政策効果により実際の倒産件数が経営者の景況感よりも低水準に留まったためと考えられ、特に製造業において実績値と予測値の乖離が最も大きかった。

- 一方で、倒産件数の予測値と実績値の乖離は、倒産に至る可能性のあった多くの企業が政策によって経営を続けられていることを意味している。従って、予測値と実績値の乖離の蓄積は日本経済全体が抱える企業消失リスクとして捉えることができる。

帝国データバンク・経済分析レポート「企業経営者の感覚から、倒産傾向を予測できるか」[1]において提案された手法を基に正常な経済状況下での倒産件数を予測するため、2019年以前を新型コロナウイルスの影響が生じる前と定義し、2019年以前の倒産件数とTDB景気DIを用いて業種別にモデル構築を行った。本レポートでは、新たにTDB景気DIの内訳指標も予測に活用することで、予測精度の向上を図ったため、予測精度の変化、予測結果を報告する。

予測結果から予測値と実績値の乖離がみられ、この乖離の蓄積は日本経済全体の企業消失リスクと考えられる。

- 倒産件数の予測手法

倒産件数の予測手法として、帝国データバンク・経済分析レポート「企業経営者の感覚から、倒産傾向を予測できるか」[1]において提案された手法を基にした。[1]では、経営者の景況感を示すTDB景気動向指数(TDB景気DI)(※1)を用いた倒産件数の予測が高精度であることが示されていた。本レポートにおいても同様に倒産件数がポアソン分布に従うと仮定したモデルを構築するが、日本が正常な経済状況における、業種ごとの倒産件数の予測を目指す。そのために、新型コロナウイルスが日本で流行していない2019年以前を、モデルを学習するデータの期間として設定した。また、下記の5つの業種にデータを分割して、それぞれの業種でモデルを構築する。

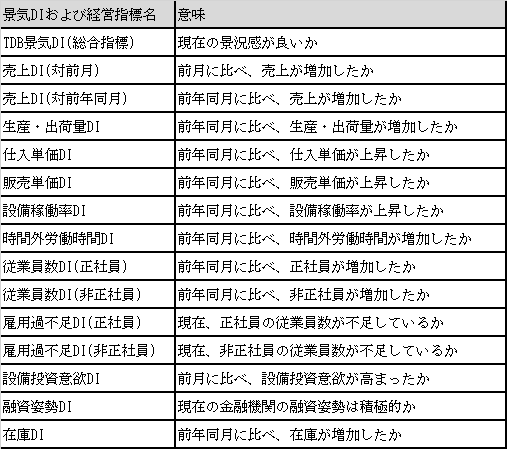

- 利用したTDB景気DIデータ

精度の向上を目指し、帝国データバンク・予測レポート「企業経営者の感覚による業種別倒産傾向の予測」[2]で用いられていたTDB景気DIの総合指標に加え、新たに内訳指標を用いて倒産件数の予測を行った。それぞれの景気DIの水準は0から100の値で算出されている。

また、景気DIおよび各経営指標において計7種の系列をあわせることで変数列を作成している。

- データの変更による精度の比較

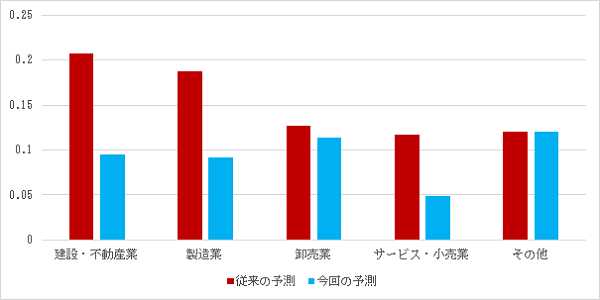

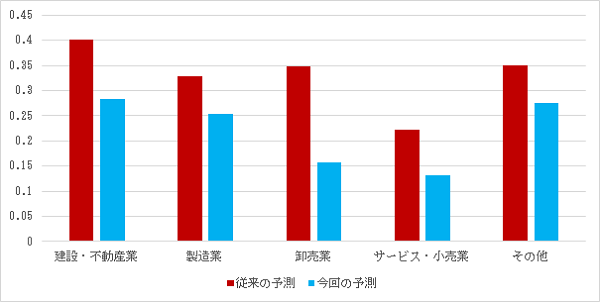

レポート[2]における予測値と、本レポートにおける予測値との比較を示す。予測値と実績値との相対誤差を計算し、図1には平均値を、図2には最大値を業種ごとに示した。業種間の精度比較も可能にするために相対誤差を採用しており、値が小さくなるほど精度の良さを表現している。

また、予測値と実績値との比較の対象とした期間は、新型コロナウイルスが日本で流行する前の半年間である2019年7月から2019年12月とした。

【図1 予測値と実績値との相対誤差の平均値(2019年7月〜2019年12月)】

【図2 予測値と実績値との相対誤差の最大値(2019年7月〜2019年12月)】

- TDB景気DIによる業種別の倒産件数予測

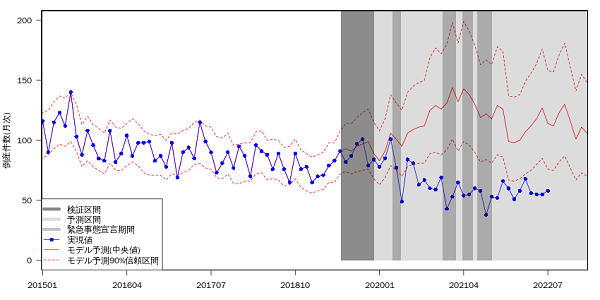

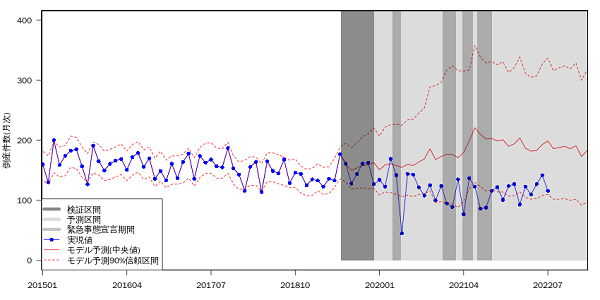

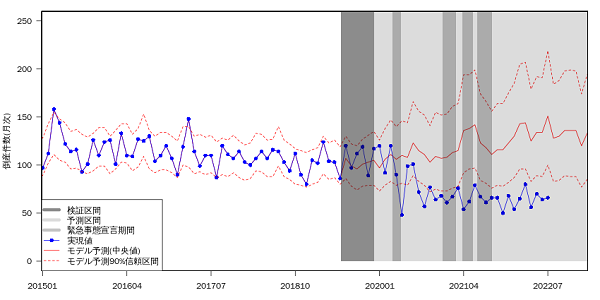

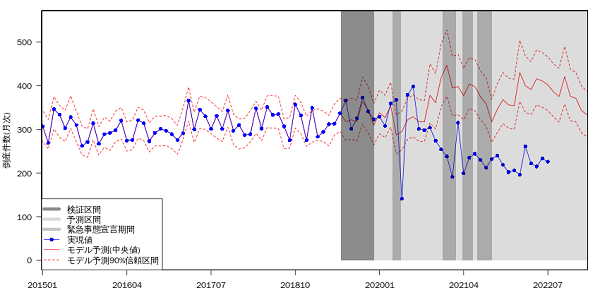

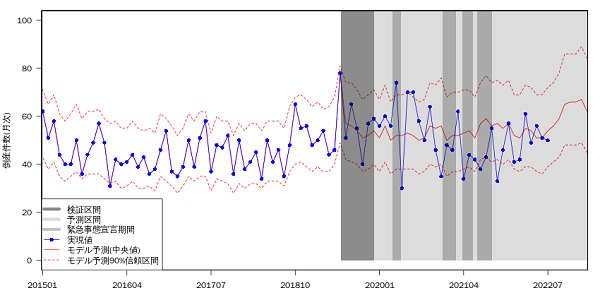

構築したモデルを用いて2023年2月までのTDB景気DIおよび内訳指標による予測結果を示す。図3が建設・不動産業、図4が製造業、図5が卸売業、図6がサービス・小売業、図7がその他の業種でのモデルによる倒産件数の予測結果である。図の濃い灰色で示した部分は、緊急事態宣言が発令されていた期間であり、薄い灰色で示した部分が予測期間を示している。ただし、2020年5月は緊急事態宣言の発令により裁判所の業務が縮小し正確に倒産件数が記録できていないため、モデルの推定に利用するデータから除いた。

【図3 建設・不動産業における倒産件数予測(2015年1月以降)】

【図4 製造業における倒産件数予測(2015年1月以降)】

【図5 卸売業における倒産件数予測(2015年1月以降)】

【図6 サービス・小売業における倒産件数予測(2015年1月以降)】

【図7 その他の業種における倒産件数予測(2015年1月以降)】

図3〜図7の2020年4月以降の予測をみると、その他(図7)以外の業種では予測値と実績値で乖離が生じていることが確認できる。新型コロナウイルスの影響拡大を受け企業の事業継続を目的に導入された実質無利子・無担保融資(ゼロ・ゼロ融資)が強く作用し、2020年4月以降の倒産件数が経営者の景況感よりも低水準で推移していたと考えられる。一方で、予測値は2019年6月以前のデータでパラメータの推定を行なっており、新型コロナウイルスによる影響がないため、実績値と予測値の乖離が生じたと考えられる。これにより、導入された政策が倒産件数に対して大きな影響を与えているということが確認された。

また、実績値と最も大きい乖離が生じたのは製造業(図4)の予測においてであり、最大で実績値の3倍以上の倒産件数の予測を示した月もあった。これは、経営者の感覚からすると現在の倒産件数よりも多くの倒産を見込んでいたことを意味しているが、製造業は実質無利子・無担保融資の利用率が特に高い業種であるため、この結果は、政策効果の影響が顕著に表れた予測結果といえる。

しかし裏を返せば、導入された特別融資が存在しなければ、経営者の感覚に沿い、多くの企業が倒産する可能性があると考えられる。そのため、倒産件数が経営者の景況感よりも低水準で推移している状態は、経済政策の終了にともない倒産件数が一気に増加する可能性を示唆している状態といえる。実績値が予測値を大幅に下回っている場合、予測値と実績値の乖離の分だけ、倒産に至る可能性のあった企業が経営を続けられていることを意味しており、乖離の蓄積は日本経済全体の企業消失リスクとして捉えることができる。実際に、実質無利子・無担保融資が始まった2020年3月から2022年7月までの予測値と実績値との乖離の蓄積は、5業種を合計すると8000社を上回る。単純な合計値であり月別の企業の重複を考慮していないため「倒産を免れた企業数」とは異なるが、これは無視できない数字といえる。

- まとめ

本レポートでは、経営者の景況感を示すTDB景気DIの総合指標に加え、内訳指標も入力情報として用いたうえで業種別に倒産件数の予測を行った。その結果、倒産件数の予測において、(1)総合指標だけでなく内訳指標も用いることが精度の向上に寄与すること、(2)大きく外れた予測値を算出する可能性が低いことが示された。また、予測の結果から実質無利子・無担保融資(ゼロ・ゼロ融資)の倒産件数に対する影響が確認された。さらに、業種によって実質無利子・無担保融資の影響の違いも示唆された。

一方で、予測値と実績値の乖離から、倒産件数が今後一気に増加する可能性もあり、乖離の蓄積は日本経済全体の企業消失リスクとして考えられる。

図1より、「その他」以外の業種で、TDB景気DIの総合指標に加え、内訳指標を用いたことによる予測精度の向上が見られた。また、図2より、予測を大きく外した場合においても、今回における予測の方が、被害が少ないことが確認できた。

※1:TDB景気動向調査(https://www.tdb-di.com)

(参考文献)

[1] 帝国データバンク・経済分析レポート「企業経営者の感覚から、倒産傾向を予測できるか」2021年1月26日,URL: https://www.tdb-di.com/2021/01/e2021012601.pdf

[2] 帝国データバンク・予測レポート「企業経営者の感覚による業種別倒産傾向の予測」2022年4月15日,URL: https://www.tdb-di.com/2022/04/f2022041501.pdf