信用調査データを用いた雇用傾向の把握(2022年9月データ)

宿泊・飲食サービス業で回復傾向、関連業種の回復に期待

~ 優良企業の雇用動向可視化と公的統計との比較 ~

~ 優良企業の雇用動向可視化と公的統計との比較 ~

【要約】

- 帝国データバンクが保有する信用調査データにおいて、2012年から2021年の10年間で毎年調査が入っていた企業を対象に、従業員数の変動を集計した。結果として、宿泊・飲食サービス業で回復傾向がみられた。一方で、一部産業非正規雇用で縮小が見られた。為替変動によるコスト増の影響が考えられる。

- 公的統計と結果を比較。相違点がいくつか存在し、企業に注目するという本レポートの有用性が期待できる。

帝国データバンク(以下, TDB)が保有する信用調査データを用いて、優良企業の雇用の動向を把握するという目的で、正社員数・非正規社員数の変動を業種別に集計・可視化した。本レポートでは、可視化の結果および考察を報告する。

- 本レポートの目的

本レポートは、産業界および行政における雇用計画や政策に関する意思決定に資するため、雇用動向を継続的に報告するものである。対象としている企業は、信用調査が直近10年の間に毎年行われた企業である。信用調査の動機の1つは、取引先の検討である。売上高や利益の観点から、対象としている企業は、この動機を反映しており、商取引の中心となる企業であることが考えられる。全体的な傾向を把握するための公的統計とは別の視点で、商取引の中心となる企業の雇用動向の可視化とそこから波及する経済効果の先回り把握を目的とする。 - データ概要

本レポートが対象としている企業は、2021年までの直近10年で信用調査が毎年行われている企業である。2022年9月更新のデータ時点において対象となるのは、2012年から2022年まで毎年1回以上の調査が行われている企業になる。これらの企業の2022年までの動向を四半期ごとに公表する。

2.1 対象企業と産業

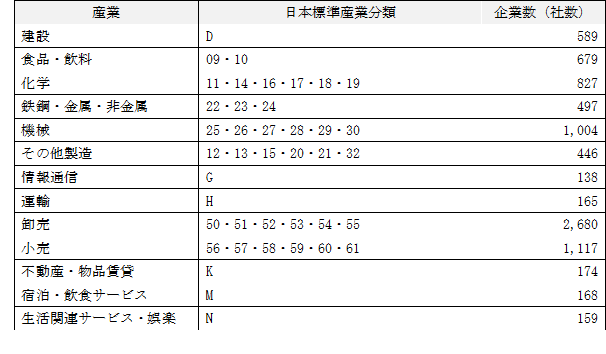

対象となる産業とその企業数は表1の13分類、8,643社である。業種は、新型コロナウイルスによる変動が大きいと想定される分類で分けている。日本標準産業分類にてアルファベット表記になっている産業は大分類、2桁の数字表記になっているのは中分類業種である。

【表1 本レポートにおける業種分類と集計対象企業数】

- 正社員数・非正規社員数の変動

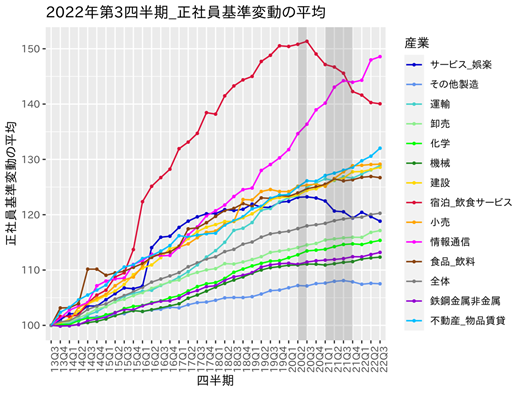

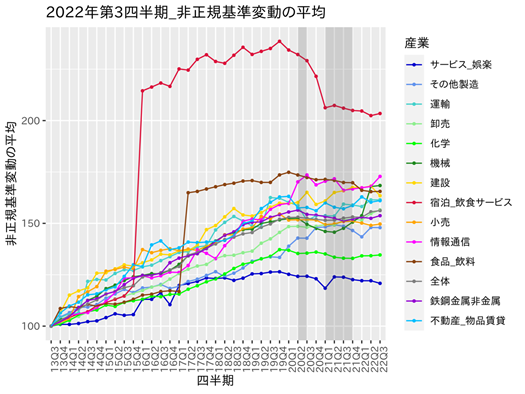

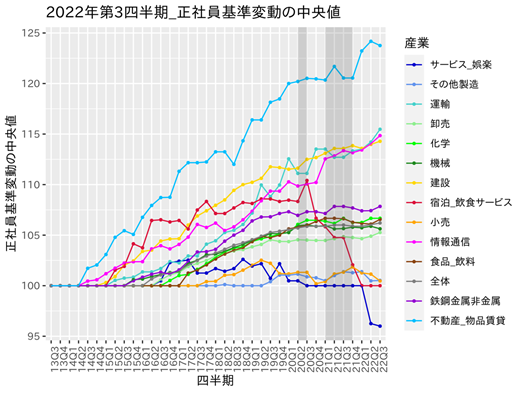

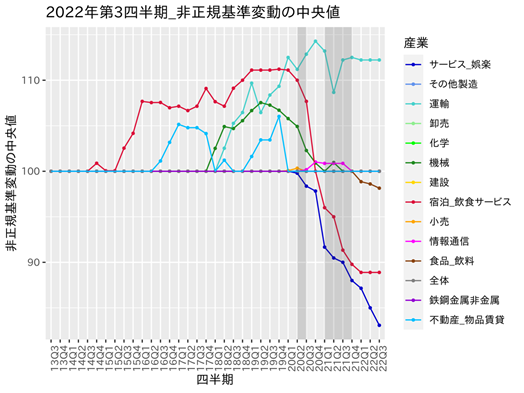

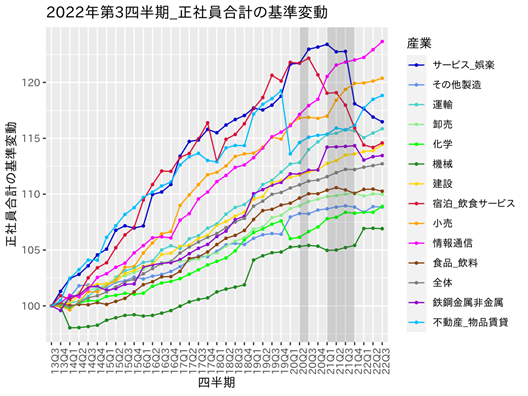

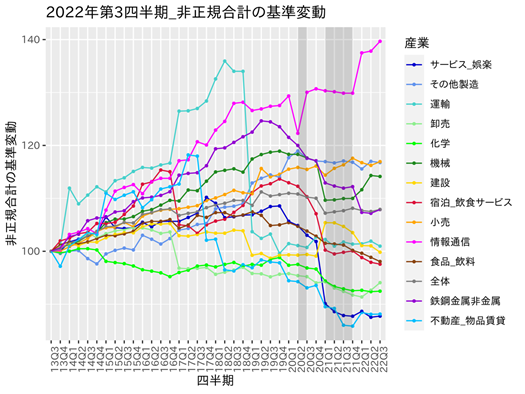

集計結果として、図1~3に正社員数、図4~6に非正規社員数の1.基準変動の平均・2.基準変動の中央値・3.合計の基準変動を示す。2012年から2021年の10年間で毎年1回以上調査が入った企業について、2013年第3四半期(13Q3)から可視化している。当該期間は大きく2つの期間に分けられる。まず、2013年から2018年まではアベノミクスが実施されていた時期であり、景気回復期間であった。次に、2019年後半にはCovid-19が発見され、2020年から現在まで世界各地で感染が拡大しているコロナ禍である。図の中の灰色で塗りつぶしている期間は、国内で緊急事態宣言が発令された時期である。

【図1 基準変動の平均】

【図2 基準変動の中央値】

【図3 合計の基準変動】

3-1. 正社員

- 宿泊・飲食サービス業

コロナ禍からの回復傾向がみられ始めた。平均値と中央値では、ほとんど下げ止まり、合計では拡大している。中央値はちょうど100にあたるので、50%に位置する企業に関しては、2013年の同時期と同じ水準である。回復の背景には、行動制限の緩和や旅行キャンペーン再開があると考えられる。また、円安による海外旅行者増加やインバウンド需要などもあわせて今後も期待ができる。 - 生活関連・娯楽サービス業

依然として縮小傾向が見られる。前回レポートで対象企業の売上が一般的な企業と比べて大きいことを示したが、そのような企業でもすべての指標で縮小しているため、まだ回復には至っていない。旅行キャンペーン等も行われているため、宿泊・飲食サービス業から少し遅れて、今後回復する可能性も考えられる。 - 情報通信、不動産、運輸、小売、建設業

前回レポートの考察同様、ワークスタイルの変化やEC需要の拡大、イベントや補修関連の建築需要により、これらの産業は今後も拡大を続けると考えられる。4章の分析の通り、労働市場の欠員率は大きくなっていることがわかる。特に情報通信業界は、ソフトウェアなどの業務支援で更に拡大していくことが予想される。

3-2. 非正規社員

- 宿泊・飲食サービス業

平均の拡大と中央値の下げ止まりから、余力のある企業で、少しずつ非正規社員の雇用が再開したと考えられる。 - 生活関連・娯楽サービス業

中央値が縮小しているが、合計は少し拡大している。建設、食品飲料、運輸業は特に縮小傾向が見られた。建設業は、平均と合計の縮小であるため、規模の大きい企業で縮小したことが考えられるが、正社員はいずれの指標でも拡大している。 - 運輸業

前平均と中央値が横ばいで、合計が縮小していることから規模の小さい企業で雇用が縮小したと考えられる。 - 食品飲料業、情報通信業

中央値と合計が縮小し続けている。原因として、これらの産業は、燃料・資材・原材料のコスト高騰の影響を特に受けていることが考えられる[1]。情報通信業では、引き続き顕著な拡大が見られる。

- 宿泊・飲食サービス業

- 公的統計との比較

本章では、本レポートにおける結果と公的統計の結果を比較することで、これらの相違から経済の実態を多角的に考察する。雇用に関する主要な統計には、労働力調査[2]がある。まずは、これと比較を行う。対象は、全国で無作為に抽出された約40,000世帯の世帯員のうち15歳以上の者約10万人である。

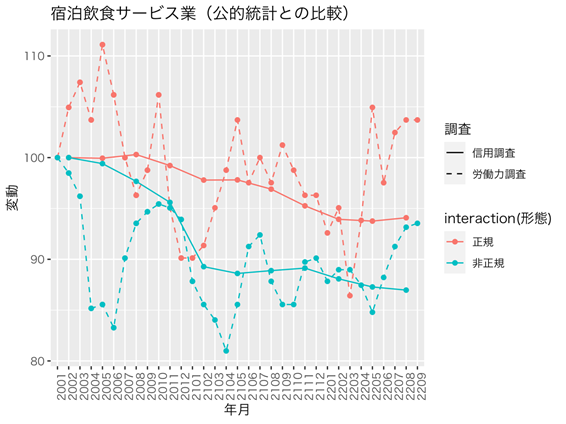

4-1. 宿泊・飲食業の回復傾向

9月の労働力調査の資料第7表および第8表で、主な産業別正規の職員・従業員数と非正規の職員・従業員数が公開されている。労働力調査と本レポートは、22年3月辺りまでは同じ傾向があった。ただし、直近では、正社員数は22Q2から、非正規社員数は22Q3から乖離が生じている。直近の22Q3では、正社員数について本レポートで増加しており、公的統計の数値においても同じ動きをしているため、業界の雇用が回復してきていると考えられる。しかし、労働力調査では、コロナ前の水準を超えているが、本レポートでは95弱でまだ完全に回復したとは言えない。また、非正規社員については、異なる動きをしている。これらの労働力調査と本レポートの相違点は、標本が個人と企業で異なり、抽出も毎月の無作為抽出と追跡で異なることに起因していると考えられる。よって、本レポートによって、多面的に経済を把握することができることが明らかになった。

【図4 労働力調査における従業員数の推移(宿泊・飲食業)】

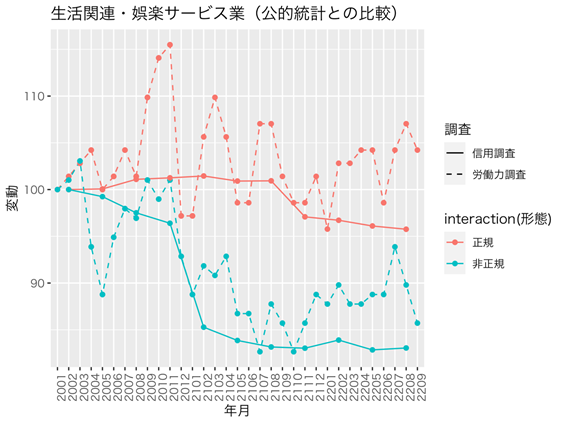

4-2. 生活関連・娯楽サービス業の縮小

生活関連・娯楽サービス業についても、同じ傾向にあったが、正社員数は22Q1、非正規社員は21Q4から水準に乖離が生じた。本レポートでは、正社員・非正規社員数の両方で未だ縮小している。労働力調査では、正社員数は8月にかけて拡大し9月に縮小、非正規社員数は7月にかけて拡大し8, 9月に縮小している。また、正社員数について、労働力調査でコロナ禍前の水準に戻っており、本レポートでは96程度である。

【図5 労働力調査における従業員数の推移(生活関連・娯楽サービス)】

4-3. 全体の傾向

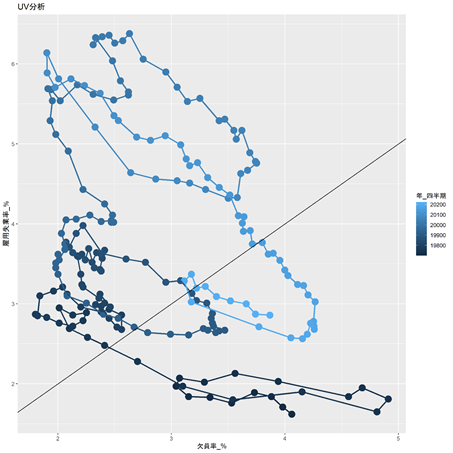

労働力調査では、完全失業者は15カ月連続で減少している。完全失業率では直近で0.1ポイント増加したものの、理由としては自発的な離職が多く、ネガティブなものではないと言える。職業業務安定統計では、2022年に入ってから有効求人倍率は右肩上がりである。よって、労働市場としては拡大傾向に向かっていると言える。また、労働の過不足感を評価するUV分析の図表を1967年以降で作成した[3]。色が明るくなるほど最新の時点であり、線が出ていない最後の点が22Q3時点である。点は四半期ごとに描画してある。横軸に欠員率、縦軸に雇用失業率をとっているため、横軸が大きくなるほど人手不足感があり、縦軸が大きくなるほど失業が増えている。よって、右下三角形と左上三角形はそれぞれ、経済拡大と縮小にあたる。2021年Q1がちょうど欠員率と雇用失業率の均衡点であったのに対し、2022年Q2にかけて45°線の右下に来ていることがわかるため、理論的には拡大期であると考えられる。TDB景気動向調査においても、ほとんどの業界で改善傾向がみられ、地域的にも全地域で改善がみられることが報告されている[4]。

【図6 UV分析】

- まとめ

本レポートでは、引き続き商取引の中心となるような企業の雇用動向を可視化した。コロナ禍に関連する業種として、正社員では、宿泊・飲食業界で回復傾向が見られたことは、望まれる結果であったと言える。一方で、生活関連・娯楽サービス業では縮小が続いていることが伺える。非正規社員も同様に、一部の企業で非正規社員の雇用が再開したと考えられるが、生活関連・娯楽サービス業では縮小傾向にある。また、これまで拡大していた産業の多くは引き続き順調に拡大を続けているが、一部の産業で、非正規社員が為替変動による影響を受けている可能性もある。公的統計との比較では、傾向が公的統計と一致する点がみられた。一方で、調査の対象や方法の違いから、最新の傾向やコロナ禍前との回復水準の違いなど、異なる結果を確認することが可能であることが明らかになった。以上より、本レポートが公的統計を補完するような有用な指標となり得ると期待できる。

- 付録

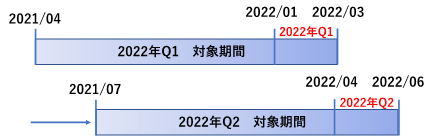

6-1. 四半期の定義

集計単位は、一般的な四半期(Q1:1~3月、Q2:4~6月、Q3:7~9月、Q4:10~12月)である。しかし、調査は依頼に基づいて実施されるため、対象となる企業のデータが毎四半期あるとは限らない。そこで、本レポートでは、該当四半期において直近12カ月以内の最新の調査を当該四半期のデータとしている。これは、欠測処理の枠組みで、Last Observation Carried Forward(以下, LOCF)にあたる。統計解析を行う場合、LOCFの妥当性は対象の状態が前期から変化しないという仮定のもと成り立つため、強い仮定とされており、欠測補完や尤度に基づく解析手法などが推奨される。雇用分野においても、特にコロナ禍のような場合には、前期のデータを用いることは強い仮定だと考えられる。本レポートは、統計解析が目的ではなく、最新時点で収集されている企業の動向を可視化することであるため、収集された真の値をそのまま反映するためにLOCFを用いている。当然ながら、統計的により良い処理方法は存在するため、今後導入を検討している。

【図7 四半期のイメージ図】

6-2. 評価指標

本レポートでは、以下の3つの評価指標に基づいて可視化を行った。

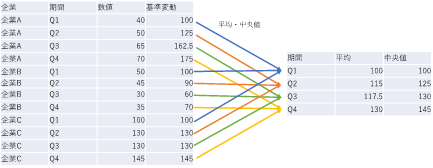

- 基準変動の平均値

- 基準変動の中央値

- 合計の基準変動

【図8 基準変動の平均値・中央値】

【図9 合計の基準変動】

a.とb.は、各社の雇用の変化を平均化し、個社企業の全体的な傾向を把握するための指標である。対象期間における各企業の初年Q1の値を100とし、これと比較した各四半期の比を算出し、産業別に平均値と中央値を取得している。

c.は、各社の合計を求めた後に変化値にしていることから、変動は雇用している規模の大きさに依存し、業界全体の変動を見るための指標である。対象期間におけるそれぞれの年で、数値を産業ごとに合計し、初年Q1を100として、初年と比較した時の各四半期の比を算出する。

(参考文献)

[1] 株式会社帝国データバンク 円安による企業業績への影響調査, URL: https://www.tdb-di.com/special-planning-survey/sp20220815.php

[2] 総務省 労働力調査(基本集計)2022年(令和4年)9月分, URL: https://www.stat.go.jp/data/roudou/sokuhou/tsuki/index.html

[3] 労働政策研究・研修機構 均衡失業率、需要不足失業率, URL: https://www.jil.go.jp/kokunai/statistics/topics/uv/uv.html

[4] 株式会社帝国データバンク TDB景気動向調査, URL: https://www.tdb.co.jp/report/watching/press/pdf/202211_jp.pdf