酒類業界の景気動向

酒類業界の景況感、3カ月連続で全産業を上回り50台へ

~ ただし、取り巻く環境に厳しさ続き、酒類業界は二極化進む ~

~ ただし、取り巻く環境に厳しさ続き、酒類業界は二極化進む ~

【要約】

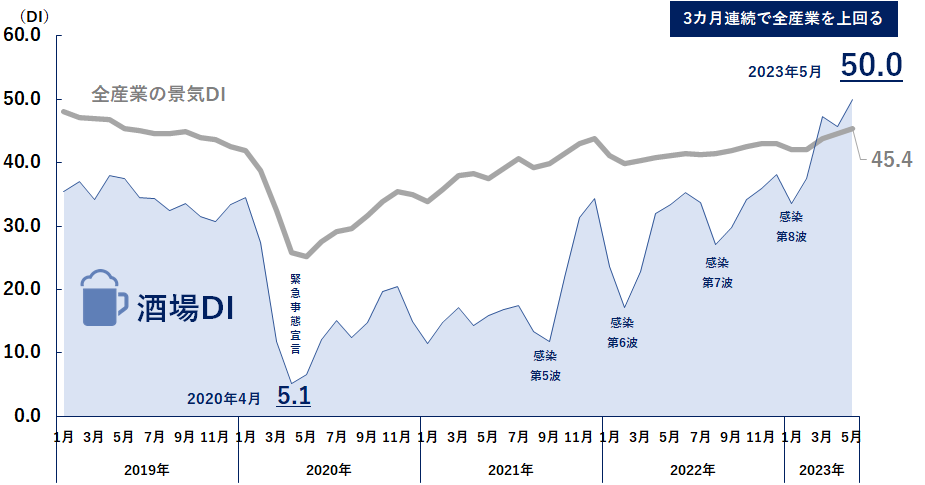

- 酒類業界の景況感を示す酒類景気DI(酒場DI)は、1回目の緊急事態宣言が発出された2020年4月に最低となる5.1を記録(図1)。以降、ゆるやかに回復するも、感染者数の増減や行動制限の影響により大きく上下しながら、全産業の景気DIを大きく下回る水準で推移した。しかし、2023年に入り景況感は急激に上向き、23年5月は50.0と3カ月連続で全産業の景気DI(45.4)を上回った。

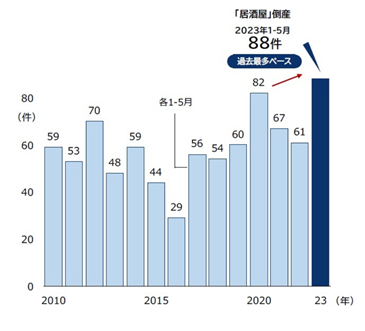

- その一方で、「居酒屋」における倒産が、「コロナ禍」超えのペースで急増している。2023年1~5月までに88件発生した(図2)。前年から4割増で推移しているほかこのペースで推移すれば、23年の居酒屋倒産はコロナ禍直後の2020年累計(189件)を上回り、過去最多を更新する可能性がでてきている。

- 今後の酒類業界においては二極化が進むと考えられる。値上げが相次ぐことは、消費者の節約志向を高め、嗜好品に分類される酒類にとって悪材料であろう。一方で、「コロナ禍以前の販売実績まで回復しつつある」(清酒製造)といった声のほか、飲食業はリベンジ消費が発生しているといった声も複数あがり、一部で明るさがみられている。

2023年5月8日、新型コロナウイルス(以下、「新型コロナ」)の感染症法上の位置づけが季節性インフルエンザなどと同じ「5類」へ移行した。

現在、新型コロナの感染者数の落ち着きやマスク着用ルールの緩和にともない、消費者のマインドが明るくなるなどポストコロナに向けた動きが加速している。

本レポートでは、新型コロナの感染拡大のなか緊急事態宣言、まん延防止等重点措置などによる行動制限で最も悪影響を受けた業界の一つである酒類業界について、現在の景況感や倒産の動向について取り上げる。

- 酒類景気DIは、3カ月連続で全産業の景気DIを上回る

TDB景気動向調査(2023年5月)の景気DIは前月比0.8ポイント増の45.4となり、3カ月連続で改善した。2023年5月は、4年ぶりとなる行動制限のないゴールデンウイークやインバウンド需要の拡大など、全国の観光スポットやイベントへの人出が増加し、飲食店をはじめ観光産業の景況感は過去最高を記録した。

酒類業界においても、感染拡大防止の観点から自粛されてきた外食や宴会向けをはじめとする業務用需要の本格回復が期待されている。加えて2023年10月にはビール・日本酒の減税が追い風となり、家庭用需要の回復も期待できよう。

そこで、新型コロナ流行前から現在に至るまでの酒類業界(製造・卸売・小売・飲食)に絞った景気DIの動きをまとめた。

2019年1月から2023年5月までの酒類景気DI (「酒場DI」)をみると、1回目の緊急事態宣言が発出された2020年4月に最低となる5.1を記録(図1)。以降、ゆるやかに回復するも、感染者数の増減や行動制限の影響により大きく上下しながら、全産業の景気DIを大きく下回る水準で推移した。

しかし、2023年に入り新型コロナの5類移行に向けた検討が本格化すると、反動増の要素を含みつつも景況感は急激に上向き、2023年5月は50.0に達し、3カ月連続で全産業の景気DI(45.4)を上回った。

コロナ禍により宴会や会食の中止、自粛が相次ぎ厳しい経営環境に置かれていた酒類業界の景況感は、街の賑わいに比例して回復しつつある。

【図2 「居酒屋」の倒産件数推移(各年1月~5月)】

- 客足は戻りつつも、「居酒屋」倒産は過去最多ペースで増加

その一方で、「居酒屋」(産業分類は「酒場,ビヤホール」が該当)における倒産が、「コロナ禍」超えのペースで急増している。

帝国データバンクが発表した「全国企業倒産集計2023年5月報」によると、焼鳥店などを含む「居酒屋」の倒産は、2023年1~5月までに88件発生した(図2)。前年から4割増で推移しているほか、コロナ禍のダメージを大きく受けた2020年の同時期と比べても多くなった。

このペースで推移すれば、2023年の居酒屋倒産はコロナ禍直後の2020年累計(189件)を上回り、過去最多を更新する可能性がでてきている。

要因として、行動制限などの緩和にともない客足は戻りつつあるなか、コロナ禍以降の本業不振から抜け出せない状況が続いていた。さらに、頼みの綱だった時短協力金など公的支援が相次いで打ち切られたことで資金繰りに行き詰まり事業継続を断念したケースが、個人経営などの零細居酒屋を中心に多く発生したとみられる。

- 酒類業界は二極化の波により優勝劣敗が明確に

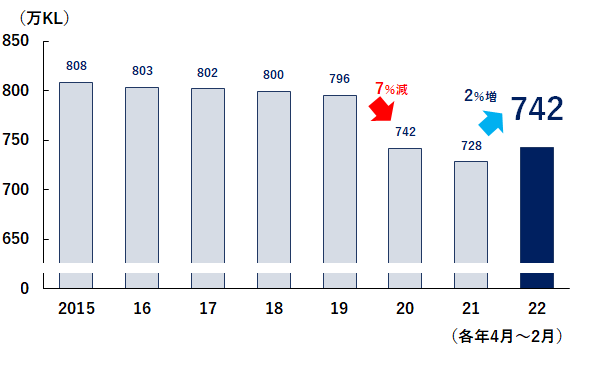

今後の酒類業界においては二極化が進むと考えられる。2023年春シーズンは、人出の増加による旺盛な観光需要のほか卒業や歓送迎会にともなう消費活動が目立ち、酒類業界には追い風となっている。しかしながら、酒類業界全体をみると、コロナ禍以前も消費者のアルコール離れなどが影響し、市場規模は年々縮小していた(図3)。

2022年度はやや持ち直しの兆しがみえるものの、コロナ禍以前までに回復することは厳しいと言える。

さらに、原材料、資材、エネルギー価格、輸送費等の高騰が影響し、製造から小売、飲食に至るまで様々な企業の値上げが相次いだことは、消費者の節約志向を高め、嗜好品に分類される酒類にとって悪材料となっている。加えて、依然としてコロナ禍の影響を引きずっているという声も聞こえている。

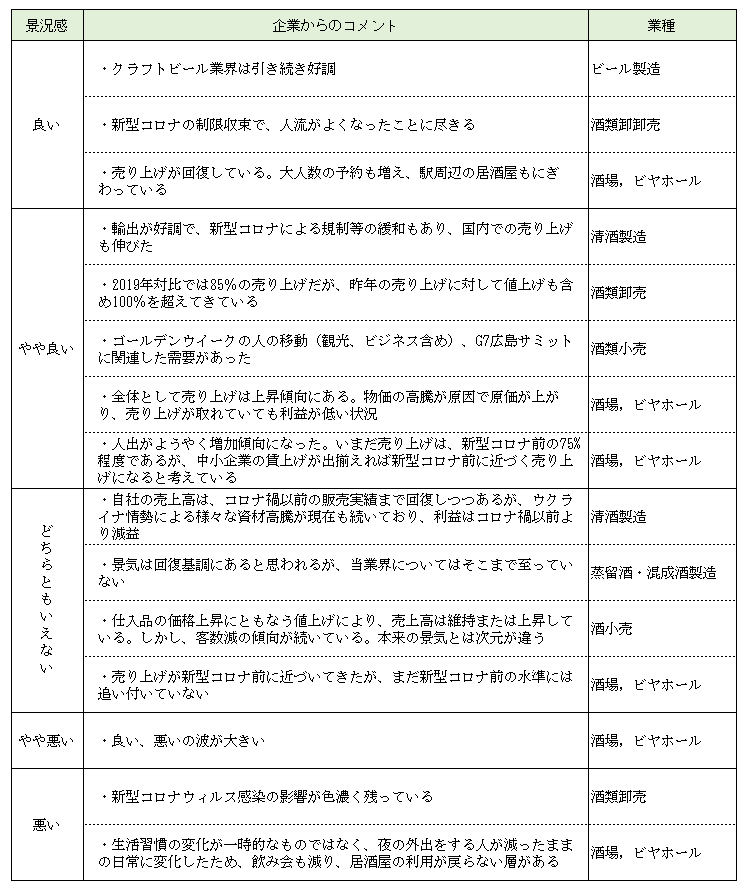

一方で、「コロナ禍以前の販売実績まで回復しつつある」(清酒製造)や「売り上げが回復している。大人数の予約も増え、駅周辺の居酒屋もにぎわっている」(酒場,ビヤホール)ほか、飲食業界は、リベンジ消費が発生しているといった声が複数あがっている(表1)。

また、「クラフトビール業界は引き続き好調」(ビール製造)といった声もあり、少量生産で希少性のあるクラフトビールや日本酒などは、厳しい経営環境のなかにあっても、個別企業を支える強みとなりうるだろう。

【図3 酒類課税数量の推移(2015年以降、各年4月~2月)】

【表1 企業からのコメント抜粋(TDB景気動向調査2023年4月・5月)】

- まとめ

2023年6月に入り、人の流れは確実に増加している。自粛マインドも薄らいでおり、居酒屋をはじめとする飲酒機会への抵抗も少ない社会環境になりつつある。

酒類業界を取り巻く環境をみれば、2023年10月にビールなどの減税が控え、消費拡大に期待を持てるが、同時に大手ビールメーカー各社からは、コストアップを理由とした値上げも続々と発表されている。消費者の節約志向の高まりに拍車が掛かる恐れもあり、酒類製造、販売、小売、飲食などにとって悪材料となろう。

とりわけ、大衆居酒屋などにとっては商品価格の値上げは来客数に大きく影響し、すべての価格へ転嫁することは容易ではない。また電気代などの光熱費高騰、人手不足による営業機会損失など取り巻く環境はポストコロナを迎えてもすぐに好転することは難しい。

しかしその一方で、景況感の回復にもあるように人出が増加するなか、上向いた消費マインドを着実に掴み好調な企業も表れてきている。

酒類景気DIが3カ月連続で全産業の景気DIを超えていることは、リベンジ消費を取り込みつつ、業界として明るい兆しが見えてきたと言えるだろう。

今後の酒類業界としては、4年ぶりに行動制限がない夏を迎えることで、厳しいながらも業界全体がさらに活発化していく。ただし、活況を迎える波に乗れず、倒産、廃業といった企業も増加していき、二極化の流れがさらに加速していくと見込まれる。