2024年は「金利のある世界」への転換点、意識を切り替えるとき

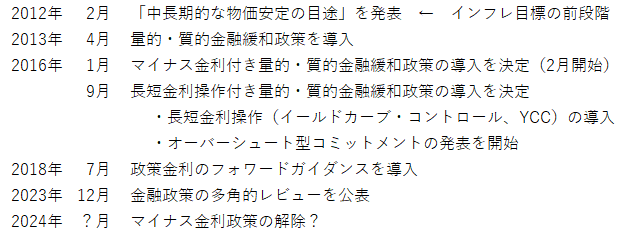

日本銀行は、1999年にフォワードガイダンスを導入、2001年に量的緩和政策を行うなど、1990代後半から政策金利をコントロールする伝統的金融政策とは異なる非伝統的金融政策を行ってきました。そして、2013年に異次元の量的・質的金融緩和政策を始めました。改めて過去10年あまりの金融政策の変遷を振り返ってみます。

この間、物価の下落(デフレーション。以下、デフレ)が長く続き、失われた30年と呼ばれる日本経済が停滞する大きな要因となってきました。近年では、原材料価格の高騰や円安の進行などで大きく上昇してきた輸入物価が、国内の企業間での取引価格を表す企業物価指数や、小売段階の消費者物価指数へと波及しています。

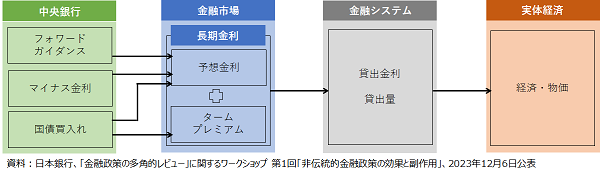

非伝統的金融緩和政策では、主として長期金利の押し下げを通じた波及経路が想定されていました(下図)。中央銀行が行うさまざまな政策が、予想金利やタームプレミアム(期間の長さにともなう上乗せ金利)に影響を与えることで長期金利を変動させ、それが貸出金利や貸出量の動向を通じて、経済や物価などの実体経済へと効果が波及していく、という流れです。

国内外の先行研究※1などによると、日本における非伝統的金融政策は経済・物価の押し上げに対して、デフレではない状況を作り出したことや資本ストックの蓄積、労働市場の改善などで、一定程度の寄与があったことが示されてきました。

とはいえ、インフレ率の押し上げ効果は1%程度にとどまっているほか、貸出金利の低下は、金融機関の収益が圧迫される要因ともなっています※2。中長期のインフレ予想の変化に対する持続的影響への分析に加えて、物価と賃金の好循環を実現させることなど、いまだ達成できていない課題が多く残されていることも確かです。

そうしたなかで、2024年は、これまで続けてきたマイナス金利政策を解除するかどうか、解除するならどのタイミングで行うのか、またYCCは継続するのか、といったことが金融政策の大きな焦点となっています。

もし金利が引き上げられることになれば、2007年以来17年ぶりの政策金利の引き上げとなります。それは、ゼロ金利政策やマイナス金利政策など25年以上も続いた「金利のない世界」から「金利のある世界」への大きな転換点となります。時代が変わるターニングポイントに直面しているなかで、私たちの意識もスイッチを切り替える時に来ているのではないでしょうか。

※1 例えば、[1] Kubota, Hiroyuki and Mototsugu Shintani, "Macroeconomic Effects of Monetary Policy in Japan: An Analysis Using Interest Rate Futures Surprises," CARF Working Paper, CARF-F-555, The University of Tokyo, 2023、[2] Michaelis, Henrike and Sebastian Watzka, "Are There Differences in the Effectiveness of Quantitative Easing at the Zero-Lower-Bound in Japan over Time?" Journal of International Money and Finance, Vol.70, 2017, pp.204-233.など参照。

※2 非伝統的金融政策による、経済・物価・金融システムなどへの副作用を指摘した研究としては、Altavilla, Carlo, Wolfgang Lemke, Tobias Linzert, Jens Tapking, and Julian von Landesberger, "Assessing the Efficacy, Efficiency and Potential Side Effects of the ECB's Monetary Policy Instruments since 2014," Occasional Paper Series, 278, European Central Bank, 2021などが詳しい。