2022年の景気見通しに対する企業の意識調査

企業の82.5%が懸念、「原料高」が2022年のキーワードに

~回復を見込む企業が増加も、供給制約や変異株で不透明感漂う~

~回復を見込む企業が増加も、供給制約や変異株で不透明感漂う~

TDB景気動向調査(2021年11月)の景気DIは3カ月連続で改善。新型コロナウイルスの感染状況が落ち着きをみせるなか、外出機会の増加で個人消費関連の景況感を押し上げた。しかし、国内企業物価が前年比9.0%増と過去最高の伸び率を記録し、今後も仕入単価上昇や半導体不足など供給制約の影響が危惧される。さらに、新型コロナウイルスの変異株の動向も懸念される。

そこで、帝国データバンクは、2022年の景気見通しに対する企業の見解について調査を実施した。本調査は、TDB景気動向調査2021年11月調査とともに行った。

- 調査期間は2021年11月16日~30日、調査対象は全国2万3,679社で、有効回答企業数は1万1,504社(回答率48.6%)。なお、景気見通しに対する調査は2006年11月から毎年実施し、 今回で16回目

調査結果

2022年の景気は「回復」見込みが22.3%、個人向けサービス業が大幅に上向く

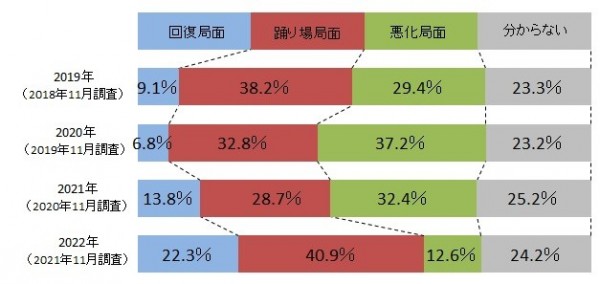

2022年の景気について、「回復」局面になると見込む企業は2021年の景気見通し(2020年11月実施)から8.5ポイント増の22.3%となり、2018年(20.3%)以来の2割台に上昇した。他方、「悪化」局面になると見込む企業は19.8ポイント減の12.6%、「踊り場」局面は12.2ポイント増の40.9%となった。

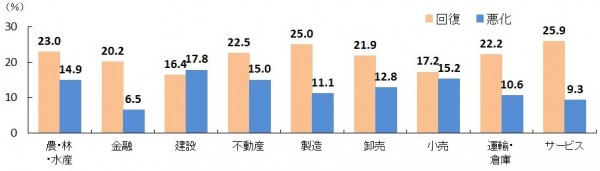

「回復」局面と見込む企業を業界別にみると、『サービス』(25.9%、前年比10.7ポイント増)や『製造』(25.0%、同7.7ポイント増)が高い。特に『サービス』は、2021年の見通しが低調だった「飲食店」(37.7%、前年比24.7ポイント増)や「旅館・ホテル」(32.6%、同17.4ポイント増)、「娯楽サービス」(29.0%、同15.2ポイント増)など個人向けサービスの見通しが大幅に上向いた。

企業からは、「ゴルフ場のレストランを経営、ここ2年間は大きなコンペがほぼ消失してしまい大きな痛手を被っていた。2022年は企業コンペが復活すると予測しており例年並に売り上げが回復する見込み」(西洋料理店、北海道)や「感染拡大が急速に落ち着き“修学旅行をするなら、今”という空気のなか10~12月は修学旅行の受け入れラッシュ状態。一般のお客様の動きも活発化してきており、忙しい日々」(旅館、愛媛県)との声があがっている。

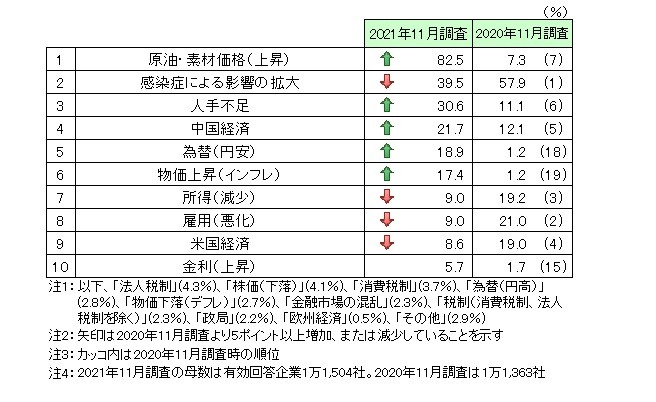

2022年景気の懸念材料、「原油・素材価格の上昇」が82.5%と前年から急増

2022年の景気に悪影響を及ぼす懸念材料を尋ねたところ、「原油・素材価格の上昇」が82.5%(前年比75.2ポイント増)でトップとなった(複数回答3つまで、以下同)。次いで、新型コロナウイルスなど「感染症による影響の拡大」(39.5%、同18.4ポイント減)や「人手不足」(30.6%、同19.5ポイント増)、「中国経済」(21.7、同9.6ポイント増)が続く。原油や木材、鉄鋼などの素材価格の上昇や半導体不足などの供給制約の影響が長期化するなか、2022年の懸念材料にあげる企業が急増している。

特に業種別では、「建材・家具、窯業・土石製品製造」(93.9%)や「化学品製造」(93.8%)「鉄鋼・非鉄・鉱業」(91.3%)など製造業で原料高を懸念する割合が高い傾向。「原料高が大きな負担。値上げ申請をしても、回答が遅れ満額回答をもらえなかったり、大変な負担で困っている。人手不足を補うため賃金の上昇を予定していたが、この原料の値上がりで見直す必要が出ている」(銑鉄鋳物製造、群馬県)、「2022年度は原料高などで厳しくなると予想され、新型コロナウイルスが終息しなければ更に悪化する」(建築用金属製品製造、石川県)など、厳しい声がみられた。

2022年の懸念材料(上位10項目、3つまでの複数回答)

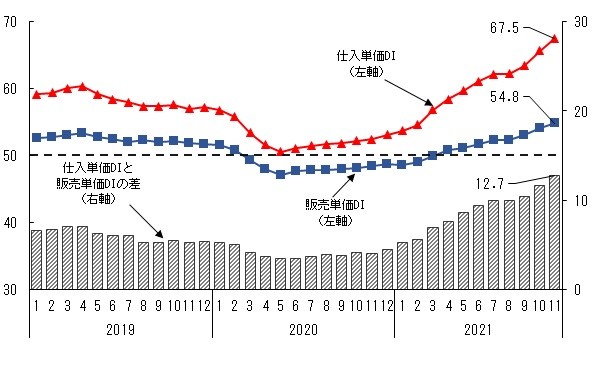

TDB景気動向調査の仕入単価DIと販売単価DIの推移をみると、仕入単価DIは11月時点で67.5まで上昇。「鉄鋼・非鉄・鉱業」や「建材・家具、窯業・土石製品卸売」など5業種で過去最高の水準まで上昇している。

一方、販売単価DIも54.8となり、過去最高の水準となった。業種別でも電子部品などの「電気機械製造」や「建材・家具、窯業・土石製品製造」など7業種で過去最高の水準となっている。しかし、仕入単価DIの上昇幅に比べて販売単価DIの上昇幅は小さく、仕入単価上昇の勢いがより大きいことを示唆している。今後も仕入単価の上昇が続き、販売単価への転嫁が進まなければ企業収益の悪化が懸念されよう。

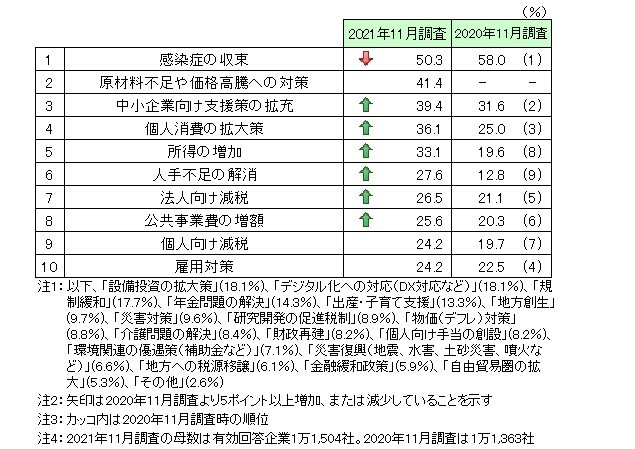

景気回復に必要な政策、新型コロナなど「感染症の収束」が50.3%と依然として高い

今後景気が回復するために必要な政策を尋ねたところ、「感染症の収束」が50.3%で前年に続きトップとなった(複数回答、以下同)。次いで、8割超の企業が2022年の懸念材料とした「原材料不足や価格高騰への対策」(41.4%)が4割台、さらに「中小企業向け支援策の拡充」(39.4%)、「個人消費の拡大策」(36.1%)、「所得の増加」(33.1%)が3割台で続く。また、企業の人手不足感が再び高まりつつあるなか「人手不足の解消」(27.6%)も前年の12.8%から大きく上昇している。

企業からは、「個人の所得減税を急ぎ、内需の拡大を促し国内企業の景気を拡大させ、中間層を増やす政策を行ってほしい」(圧縮ガス・液化ガス製造、神奈川県)や「資源がない国である以上国内の製造業へ回帰しないと衰退する一方ではないか。補助金や税制面など設備投資に有効な施策がますます重要になる」(金属容器等製造、埼玉県)などの意見が聞かれた。

2021年の景気について、「回復」局面と見込む企業は22.3%と2018年以来の2割台に上昇し、「悪化」局面になると見込む企業は19.8ポイント減の12.6%と大幅に減少。新型コロナウイルスの感染収束への期待から前向きな見通しを示す企業が増加している。

一方、2022年の懸念材料では8割の企業で「原油・素材価格の上昇」、また、景気回復に必要な施策でも4割の企業で「原材料不足や価格高騰への対策」となるなど、今後も原料高や半導体不足など供給制約の影響を危惧する企業が多い結果となった。

足元では新型コロナウイルスの新たな変異株の登場により再び水際対策が強化され、その影響も表れてきている。回復しつつある経済を再び悪化させないためにも、政府は新型コロナウイルスの感染抑制を進めるとともに、原料高や材料不足などへの対策に早急に取り掛かる必要があろう。

【内容に関する問い合わせ先 】

株式会社帝国データバンク 情報統括部

担当:杉原 翔太

TEL:03-5919-9344

E-mail:keiki@mail.tdb.co.jp

リリース資料以外の集計・分析については、お問い合わせ下さい(一部有料の場合もございます)。