新型コロナ関連融資に関する企業の意識調査

コロナ関連融資、企業の52.6%が活用

~今後の返済では、借り入れ企業の約1割が「返済に不安」~

~今後の返済では、借り入れ企業の約1割が「返済に不安」~

新型コロナウイルスの感染拡大で業績が大きく悪化した企業を支援する公的な制度として、政府系金融機関と民間金融機関による金利や返済条件が優遇されたコロナ関連融資制度が2020年5月に設けられた。特に、民間金融機関での実質無利子・無担保・据置最大5年・保証料減免などとともに、迅速な融資の実行が進められた。

そこで帝国データバンクは、新型コロナ関連融資に関する現在の状況や方針などに関する企業の見解について調査を実施した。本調査は、TDB景気動向調査2022年2月調査とともに行った。

- 調査期間は2022年2月14日~2022年2月28日、調査対象は全国2万4,213社で、有効回答企業数は1万1,562社(回答率47.8%)。

調査結果

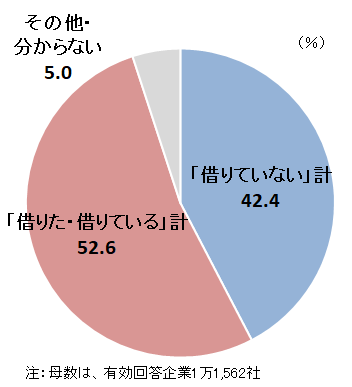

- 新型コロナ関連融資を「借りた・借りている」企業、52.6%で半数を超える

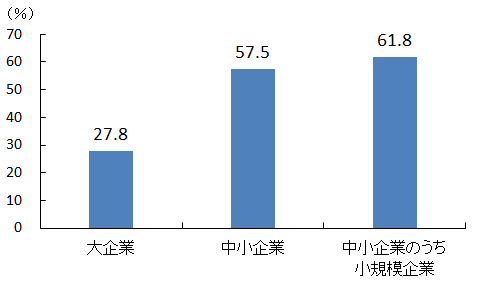

コロナ関連融資[1]について、「借りていない[2]」企業は42.4%だった一方、「借りた・借りている[3]」 企業は52.6%と半数を超えていた。規模別では、小規模企業で「借りた・借りている」が61.8%と6割を超え、「大企業」(27.8%)を34.0ポイント上回った。規模の小さい企業ほど、借り入れを行いながら厳しい状況を乗り切ろうとしている様子がうかがえる。

コロナ関連融資の借り入れ有無

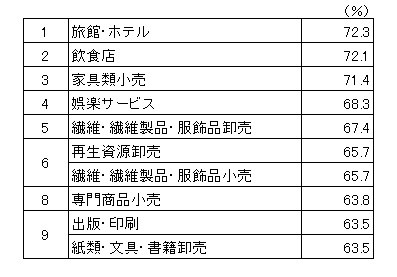

コロナ関連融資を「借りた・借りている」企業を業種別にみると、新型コロナウイルスの感染拡大の影響を大きく受けた「旅館・ホテル」は72.3%が借りていた。さらに「飲食店」も72.1%に達している。コロナ関連融資が苦しい時期を乗り越える一助になっていた可能性が現れている。

「借りた・借りている」割合

規模別

業種別(上位10業種)

企業からは、以下のような声があがった。- 「コロナ関連融資を受けたことにより経営の延命はできたと思うが、急速な景気回復がない限り、返済に支障をきたす恐れがある」(旅館・ホテル)

- 「コロナ関連融資は資金繰りにとってありがたかった」(木造建築工事)

- 「コロナ関連融資は非常に良いタイミングで実施されたと思う。資金に余裕を持った環境で、資金繰りと事業に向き合えたのは大きかった」(中古自動車卸売)

- 「コロナ関連融資で助かっている一方、本来借り入れが出来ないような企業まで可能となっている。そのため、ゾンビ企業が増加し、結果として受注額に値下げ圧力が働き健全ではない」(印刷)

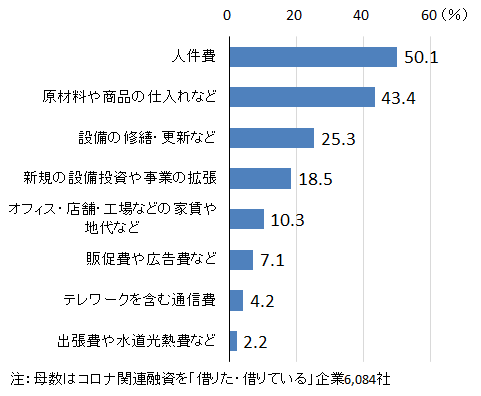

- 資金の使い道は「人件費」が50.1%でトップ、雇用の維持に充当する企業が多く コロナ関連融資を「借りた・借りている」企業に資金の使い道を尋ねたところ、給与・賞与や福利厚生などを含む「人件費」が50.1%(3つまでの複数回答、以下同)でトップとなった。多くの企業で雇用を維持するために使っていたことがうかがえる。次いで、「原材料や商品の仕入れなど」(43.4%)、「設備の修繕・更新など」(25.3%)、「新規の設備投資や事業の拡張」(18.5%)が続いた。企業の4社に1社が設備の修繕・更新などに充てているほか、新規投資にも2割近くの企業が使用していた。

- 「手元資金としてプールしておいて、日常の運転資金となっている。結果的に、人件費や日常の経費や設備投資に充てることになった」(看板・標識機製造)

- 「新型コロナ禍で売り上げが減少する恐れがあると感じ、その備えとして借り入れたのが主な理由」(食料飲料卸売)

- 「企業運営上の借入なので、一部はすでに手形決済等に使用済みであり、一部は今後の運営資金として保有している。順調に回復すれば設備更新等にも振り向ける」(医療用計測器製造)

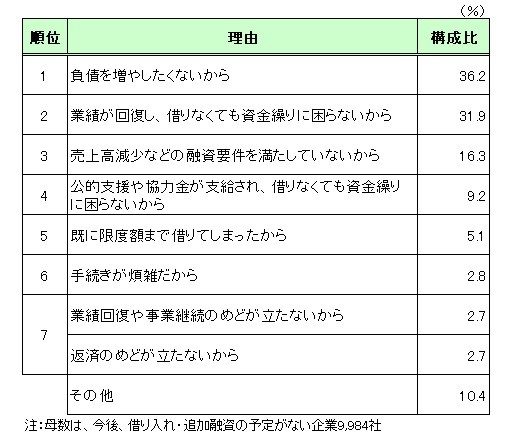

- 借り入れの予定がない理由は「負債を増やしたくない」がトップ

- 今後の返済見通し、借り入れ企業の9.0%が「返済に不安」

- 「今後の新型コロナの状況次第で、返済の不安はある」(冷凍水産食品製造)

- 「売り上げが新型コロナ前に戻れば条件通りに全額返済は可能だが、そうでなければ大変厳しい状況」(一般製材業)

- 「返済は可能と思うが、先行きの不安があるので返済期限を延ばすか、同条件での借り入れを希望する」(金物卸売)

- 「借り換えの形で融資を受けることができれば返済は可能」(自動車一般整備)

- 「高額な融資を受け、現在は順調に事業を進めているが、返済が長期にわたるため、資金繰りの取り組みを慎重に対応する。しかし、今後、国際社会の変化や経済環境により将来に心配がある」(造園工事) などの意見がみられた。

企業からは、

といった意見が聞かれた。

コロナ関連融資を今後借り入れまたは追加融資を受ける予定がない企業[4]に対して、その理由を尋ねたところ、「負債を増やしたくないから」が36.2%(3つまでの複数回答、以下同)で最も高く、「業績が回復し、借りなくても資金繰りに困らないから」(31.9%)が3割台で続いた。また、「売上高減少などの融資要件を満たしていないから」(16.3%)が2桁台で続いた。総じて、今後は負債を増やさず、新型コロナショックを自力で乗り切ろうとする様子がうかがえる。

コロナ関連融資を「現在借りている[5]」企業に対して返済状況を尋ねたところ、「条件通り返済している」が54.2%となった。また、今後返済が始まる企業は32.1%だった[6]。一方で、企業の1.5%がすでに減額や返済猶予、信用保証協会による代位弁済などを受けていた。

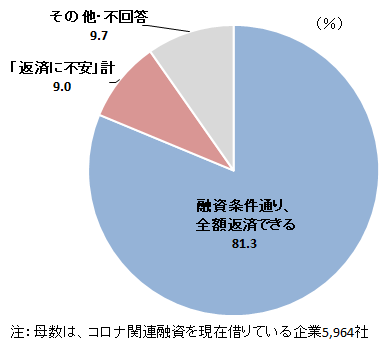

今後の返済見通しについては、企業の81.3%は「融資条件通り、全額返済できる」と回答した。

しかし、資金の返済に関して「返済が遅れる恐れがある」(3.1%)や「金利減免や返済額の減額・猶予など条件緩和を受けないと返済は難しい」(3.5%)、「返済のめどが立たないが、事業は継続できる」(1.7%)、「返済のめどが立たず、事業を継続できなくなる恐れがある」(0.7%)など、今後の返済に不安を抱いている企業は9.0%と1割近くにのぼった。

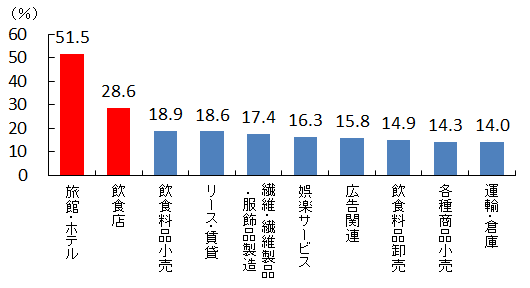

とりわけ、コロナ関連融資の返済に不安感を抱く企業では、新型コロナによる影響を大きく受けた「旅館・ホテル」が51.5%と半数を超えたほか、「飲食店」も28.6%と約3割となった。

企業からは、

まとめ

新型コロナウイルスの感染拡大で、緊急事態宣言やまん延防止等重点措置が実施され、外出自粛や休業・営業時間の短縮など企業活動は大きな影響を受けてきた。さらに、原油など原材料価格の高騰、コンテナ不足にともなう供給制約など、多くの企業が仕入価格の上昇に直面、仕入単価DI[7]も2022年2月には69.1を記録し高水準が続いている。一方で、販売価格への転嫁が進まない実態も現れている[8]。

こうした状況のなかで実施されたコロナ関連融資制度は、半数を超える企業が利用していた。同制度は、特に小規模企業において当面の人件費や運転資金などに役立てられ、なかでも新型コロナの影響を大きく受けた「旅館・ホテル」や「飲食店」では7割超の企業が借り入れを受けるなど、苦しい時期を乗り越える一助になったことがうかがえる。

また、今後の返済に向けては、多くの企業は条件通りの全額返済を見通している。しかし、企業の1割近くが返済の遅れや条件緩和、また返済のめどそのものが立たないと回答していることは、決しておろそかにできない割合と捉える必要があろう。

一方で、企業からは、「予備のため」「ゼロ金利だったので念のため」とする意見も多いほか、借り入れた資金がそのまま未使用だった企業も散見される。コロナ関連融資は先が見通せない時期に保険としての役割を果たすと同時に、企業の資金繰りを下支えしていたことが示唆される。

[1] 「コロナ関連融資」は、新型コロナ感染症の拡大に対応して実施された政府系金融機関と民間金融機関による金利や返済条件が優遇された融資。代表的な例として、日本政策金融公庫の「新型コロナ特別貸付」「新型コロナ対応資本性劣後ローン」など、政策投資銀行と商工中金の新型コロナ関連「危機対応融資」、民間融資のうち信用保証協会の「新型コロナウイルスに関する経営相談窓口」を通じた保証付き融資、などがある。

[2] 「借りていない」は、コロナ関連融資を「借りておらず、今後も借りる予定はない」「借りていないが、今後借りる予定がある」のいずれかを回答した企業。

[3] 「借りた・借りている」は、「すでに全額返済し、今後借りる予定はない」「すでに全額返済したが、今後借りる予定がある」「現在借りており、今後、追加融資を受ける予定はない」「現在借りており、今後、追加融資を受ける予定がある」のいずれかを回答した企業。

[4] コロナ関連融資について、「借りておらず、今後も借りる予定はない」「すでに全額返済し、今後借りる予定はない」「現在借りており、今後、追加融資を借りる予定はない」のいずれかを回答した企業。

[5] コロナ関連融資について、「現在借りており、今後、追加融資を受ける予定はない」「現在借りており、今後、追加融資を受ける予定がある」のいずれかを回答した企業。

[6] 2022年6月以降に返済が始まる企業の割合は、「2022年6月末までに返済が始まる」「2022年12月末までに返済が始まる」「2023年6月末までに返済が始まる」「2023年12月末までに返済が始まる」「2024年1月以降に返済が始まる」の合計。

[7] 帝国データバンク「TDB景気動向調査」

[8] 帝国データバンク「原材料不足や高騰にともなう価格転嫁の実態調査」(2022年2月9日発表)

【内容に関する問い合わせ先 】

株式会社帝国データバンク 情報統括部

担当:窪田 剛士

TEL:03-5919-9344

E-mail:keiki@mail.tdb.co.jp

リリース資料以外の集計・分析については、お問い合わせ下さい(一部有料の場合もございます)。