新型コロナ関連融資に関する企業の意識調査(2022年8月)

借入企業の12.2%「返済に不安」

~ 半年で3.2ポイント上昇、事業継続の困難化を懸念 ~

~ 半年で3.2ポイント上昇、事業継続の困難化を懸念 ~

2020年5月に始まった政府系金融機関と民間金融機関による金利や返済条件が優遇されたコロナ関連融資制度は、新型コロナウイルス下における企業の資金繰りを支えてきた。特に実質無利子・無担保融資(ゼロゼロ融資)が9月末で終了し、融資の返済が本格化している。

そこで帝国データバンクは、新型コロナ関連融資に関する現在の状況や返済見通しなどについて調査を実施した。本調査は、TDB景気動向調査2022年8月調査とともに行った。

- 調査期間は2022年8月18日~8月31日。調査対象は全国2万6,277社、有効回答企業数は1万1,935社(回答率45.4%)

調査結果

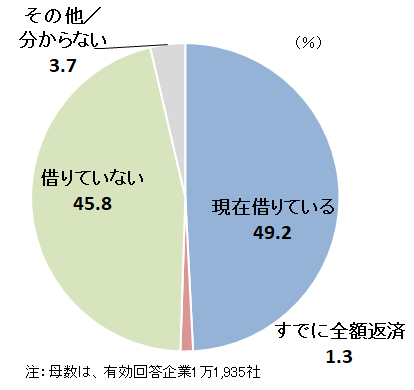

新型コロナ関連融資を「現在借りている」企業は49.2%

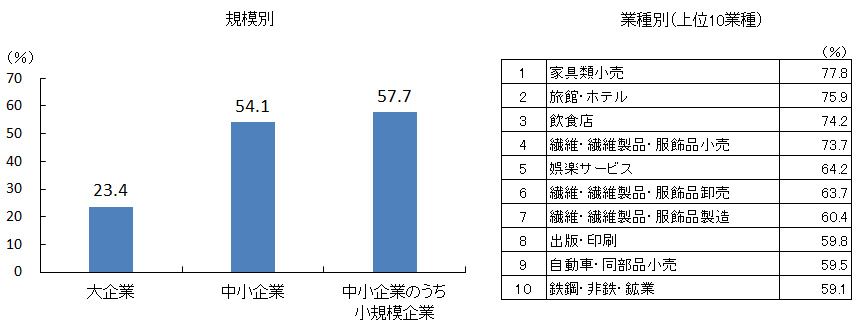

新型コロナ関連融資[1]について、「借りていない」企業は45.8%だった一方、「現在借りている」 企業は49.2%と半数近くとなった。規模別では、「小規模企業」で「現在借りている」が57.7%、「中小企業」で54.1%となり、「大企業」(23.4%)をそれぞれ34.3ポイント、30.7ポイント上回った。コロナ関連融資を「現在借りている」企業を業種別にみると、原材料高や円安の影響を受けた「家具類小売」が77.8%と最も高かった。さらに、「旅館・ホテル」(75.9%)や「飲食店」(74.2%)、「繊維・繊維製品・服飾品小売」(73.7%)で7割を超えており、個人消費に関連した業種で、新型コロナ関連融資が事業継続の重要な資金となっていた様子がうかがえる。

企業からは、以下のような声があがった。

コロナ関連融資の借り入れ有無

- 「宿泊業は依然として厳しい状況。コロナ関連融資の保証協会担保付融資枠の拡大など手当して欲しい。また現行の融資のリスケを国主体で積極的に金融機関に誘導して欲しい」(旅館・ホテル)

- 「制度融資を利用しており、大変助かっている」(建設)

- 「コロナ融資のおかげで今日まで生き延びてきたが、現状から判断すると今後の返済が非常に厳しい」(機械・器具卸売)

- 「コロナでマイナスの影響を受けた企業に対して金融機関の金融支援が受けにくい状況になっている。コロナでマイナスの影響を受けた企業に対する国の更なる金融支援策の追加を期待」(飲食店)

「現在借りている」割合

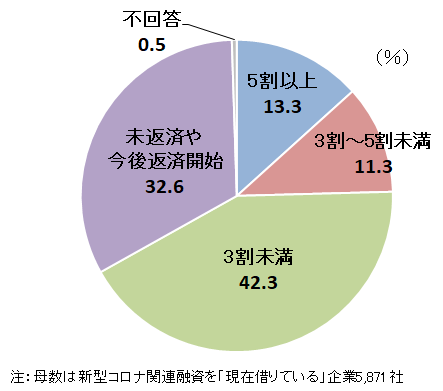

融資の返済状況、借入企業の4割超が返済率「3割未満」

新型コロナ関連融資を「現在借りている」企業に返済状況を尋ねたところ、8月時点で融資の『5割以上[2]』を返済しているのは13.3%にとどまった。現在借りている企業の3社に2社は返済を開始しているものの、そのうち『3割未満[3]』の企業が42.3%を占めている。また、企業の32.6%は「未返済や今後返済開始」となっており、新型コロナ関連融資の返済は、これから本格化すると見込まれる。融資の返済状況

企業からは、

- 「コロナ関連融資は受けているが、緊急時の予備費として別枠で貯蓄しており、返済開始の時期前に全額返済予定である」(建設)

- 「余裕ではないが、借り入れるほど困ってない中で、金融機関に頼まれ借入をした。翌月から返済をスタートしている」(飲食料品卸売)

- 「リスケジュール協議中だが見通しが立たない」(飲食店)

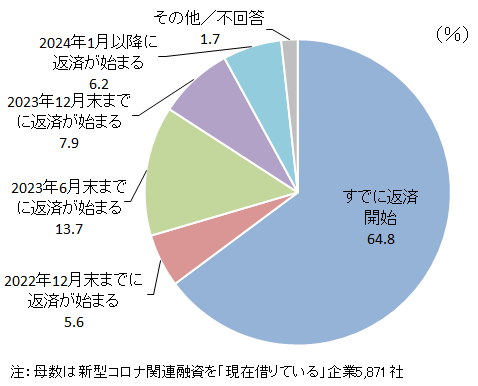

融資の返済時期、今後、約2割の企業が1年以内に新たに返済開始を迎える

新型コロナ関連融資を「現在借りている」企業に返済時期について尋ねたところ、企業の64.8%が『すでに返済開始[4]』していた。そのうち、63.1%は「条件通り返済」しているが、1.7%は返済額の減額などの条件緩和や返済猶予を受けていた。

また、「2022年12月末までに返済が始まる」(5.6%)、「2023年6月末までに返済が始まる」(13.7%)と合わせると、今後、約2割の企業が1年以内に新たに返済開始を迎える。

融資の返済開始時期

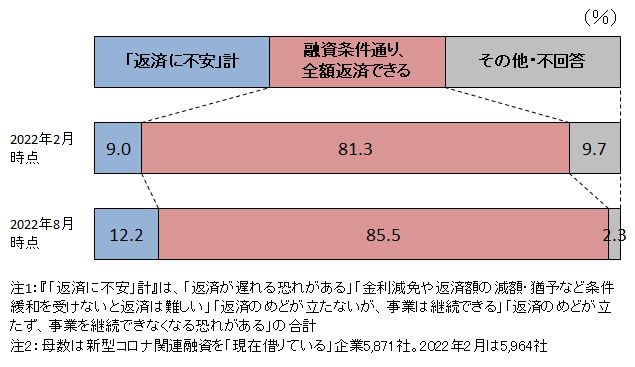

今後の「返済に不安」、半年で3.2ポイント上昇し借入企業の12.2%に

新型コロナ関連融資を「現在借りている」企業に対して今後の返済見通しを尋ねたところ、企業の85.5%は「条件通り、全額返済できる」と考えていた。しかし、資金の返済に関して「返済が遅れる恐れがある」(5.2%)や「金利減免や返済額の減額・猶予など条件緩和を受けないと返済は難しい」(4.8%)、「返済のめどが立たないが、事業は継続できる」(1.1%)、「返済のめどが立たず、事業を継続できなくなる恐れがある」(1.0%)など、今後の『返済に不安』を抱いている企業は12.2%と1割を超えた。返済に不安を感じている企業は2022年2月時点の9.0%から3.2ポイント上昇しており、返済に窮し事業継続が困難になる企業の拡大が懸念される。

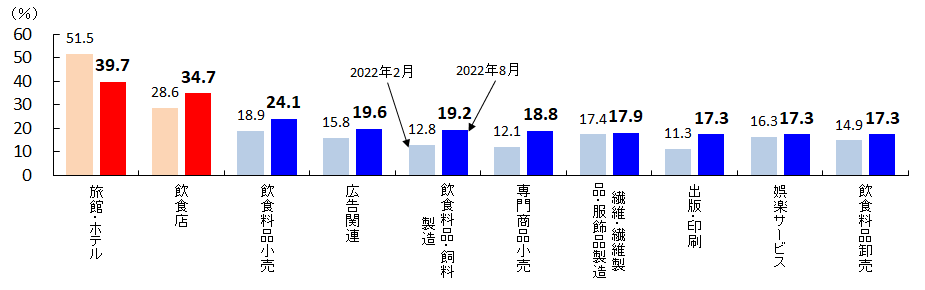

業種別では、新型コロナ関連融資の返済に不安感を抱く企業では、新型コロナによる影響を大きく受けた「旅館・ホテル」が39.7%で最も高かったものの、2月時点(51.5%)より低下していた。また、「飲食店」(2月時点28.6%→8月時点34.7%)は3割台へと上昇したほか、「飲食料品小売」(同18.9%→同24.1%)も2割台に高まるなど、飲食関連の製造・卸売・小売・サービスがいずれも上位にあがった。新型コロナ関連融資の今後の返済見通し

「返済に不安」計の割合~主な10業種~

企業からは、- 「現在は予定通り遂行しているが、今後経営が悪化するような事が続くのであれば、返済のリスケジュールを考えている」(飲食店)

- 「現段階では返済可能だが、今後資材の高騰の影響に限らず、電気料金等の大幅値上げなど家計を直撃するようになると一気に市場がしぼむ。その時にどうなるか、今後の動向を注視したい」(建材・家具、窯業・土石製品製造)

- 「今後回復すれば条件通り返済はできるが、長引くようであれば、厳しくなることもある」(旅館・ホテル)

- 「融資条件通り、全額返済できるとは思うが、不安」(不動産)

- 「予定通り売上が確保でき利益を達成できれば返済は十分可能であるが、行動制限等の措置が講じられた場合は未定」(出版・印刷)

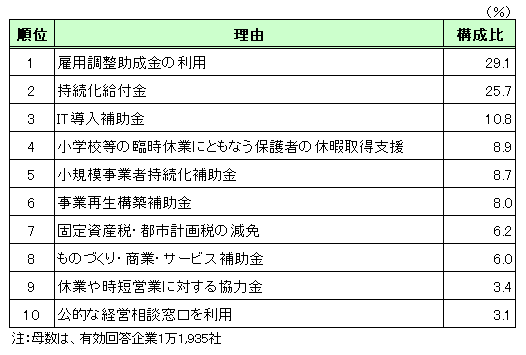

活用した支援策、「雇用調整助成金の利用」が29.1%でトップ

新型コロナ関連融資以外で活用した支援策を尋ねたところ、「雇用調整助成金の利用」が29.1%で最も高かった。次いで、売上高が50%以上減少した企業を対象とする「持続化給付金」が25.7%で2割台となった。以下、「IT導入補助金」(10.8%)、「小学校等の臨時休業にともなう保護者の休暇取得支援」(8.9%)、「小規模事業者持続化補助金」(8.7%)などが続いた。

企業からは、- 「自治体の行っている助成金を利用」(専門商品小売)

- 「自治体等の燃料価格高騰に対する助成金」(運輸・倉庫)

- 「税制改正要望繰越欠損金の100%控除、欠損金の無期限の延長」(旅館・ホテル)

活用した支援策(複数回答)

まとめ

2022年8月の国内景気は、新型コロナウイルスの新規感染者数の増加が続いた一方、3年ぶりとなる行動制限のない夏シーズンの影響を受ける形で推移していた。特に、季節商品の売れ行きが順調だったほか、お盆・夏休みによる観光需要も上向いた。しかし、燃料価格の高騰が続くなか、人手不足の再燃、感染者増にともなう出社制限などは悪材料だった。また、食品を含む生活必需品の相次ぐ値上げは個人消費を引き続き下押しする要因となっている。

多くの企業が2年以上にわたる新型コロナの影響を受けてきたなかで、半数近い企業が現在も新型コロナ関連融資を受けている。一部の企業ではすでに全額返済を終えているものの、借入企業の42.3%は返済率が3割未満であり、未返済や今後返済が始まる企業も3社に1社にのぼる。

しかしながら、現在借入のある企業の12.2%が「返済の遅れや条件緩和、また返済のめどそのものが立たない」と考えている。新型コロナ関連融資の返済は今後本格化すると見込まれるが、1割を超える企業が返済に窮する可能性を示しており、事業継続の困難化が懸念されよう。

一方で、政府は「中小企業活性化パッケージNEXT」を踏まえた事業者支援の徹底を、官民の金融機関等に要請した。新型コロナ禍という非常時からの出口戦略の実行が、今後の経済の正常化および新産業の創出に向けて一段と重要性を増していくとみられる。

[1]「コロナ関連融資」は、新型コロナ感染症の拡大に対応して実施された政府系金融機関と民間金融機関による金利や返済条件が優遇された融資。代表的な例として、日本政策金融公庫の「新型コロナ特別貸付」「新型コロナ対応資本性劣後ローン」など、政策投資銀行と商工中金の新型コロナ関連「危機対応融資」、民間融資のうち信用保証協会の「新型コロナウイルスに関する経営相談窓口」を通じた保証付き融資、などがある。

[2]『5割以上』は、「9割以上を返済」「8割~9割未満を返済」「7割~8割未満を返済」「6割~7割未満を返済」「5割~6割未満を返済」の合計。

[3]『3割未満』は、「2割~3割未満を返済」「1割~2割未満を返済」「1割未満を返済」の合計。

[4]『すでに返済開始』は、「条件通り返済している」「返済額の減額など条件緩和を受けながら返済している」「返済が滞っている(返済猶予を含む)」「信用保証協会が代位弁済した(一部自力返済を含む)」の合計。

【内容に関する問い合わせ先 】

株式会社帝国データバンク 情報統括部

担当:窪田剛士、武原 護

TEL:03-5919-9343

E-mail:keiki@mail.tdb.co.jp

リリース資料以外の集計・分析については、お問い合わせ下さい(一部有料の場合もございます)。