新型コロナ関連融資に関する企業の意識調査(2023年2月)

「返済に不安」を感じる企業は12.2%

~ 「旅館・ホテル」4割、「飲食店」3割と高水準 ~

~ 「旅館・ホテル」4割、「飲食店」3割と高水準 ~

2020年に始まった政府系金融機関と民間金融機関による金利や返済条件が優遇されたコロナ関連融資制度は、2022年3月に民間金融機関、9月に政府系金融機関による受付が終了した。その後、2023年1月に「借換保証制度」が開始、返済本格化など出口に向けた段階に移ってきた。

そこで帝国データバンクは、新型コロナ関連融資に関する現在の状況や返済見通しなどについて調査を実施した。本調査は、TDB景気動向調査2023年2月調査とともに行った。

- 調査期間は2023年2月14日~2月28日。調査対象は全国2万7,607社、有効回答企業数は1万203社(回答率37.0%)。なお、新型コロナ関連融資に関する調査は、2022年2月、8月に続いて3回目

調査結果

新型コロナ関連融資、「5割以上返済」が18.7%、「未返済」が29.5%

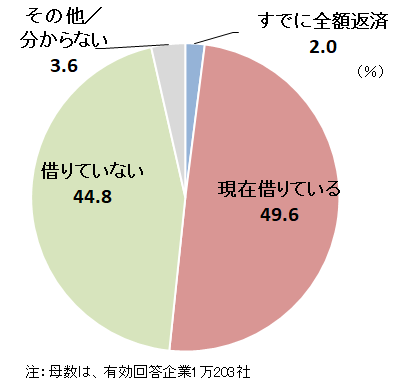

新型コロナ関連融資[1]について、「借りていない」企業は44.8%だった一方、「現在借りている」 企業は49.6%と約半数となった。「すでに全額返済」は2.0%、「その他/分からない」が3.6%だった。コロナ関連融資の借り入れ有無

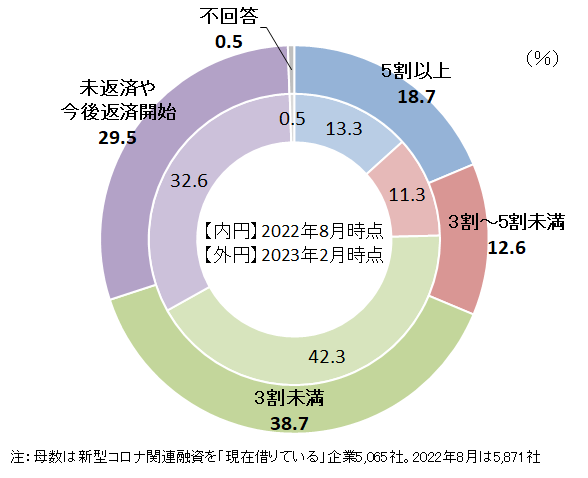

新型コロナ関連融資を「現在借りている」企業のうち、2023年2月時点で融資の『5割以上[2]』を返済していたのは18.7%となった一方、返済が『3割未満[3]』の企業は38.7%、「未返済や今後返済開始」の企業は29.5%だった。

ただし、2022年8月時点と比較すると、『5割以上』返済している企業は5.4ポイント、『3割~5割未満』は1.3ポイント増加している一方、『3割未満』は3.6ポイント、『未返済や今後返済開始』は3.1ポイント減少しており、新型コロナ関連融資の返済は徐々に進んでいる様子がうかがえる。融資の返済状況

企業からは、

- 「返済期限が来たら一括返済の予定」(冷暖房設備工事)

- 「業務に支障が出た場合の保険としてコロナ関連融資を受けているが、未使用で返済時期開始前には全額一括返済の予定」(土木工事)

- 「基本的に借金はしない方針。可能な限り手持ち資金の範囲でできるよう工夫している」(化学製品卸売)

融資の返済開始時期、2023年中に22.3%の企業が新たに返済開始

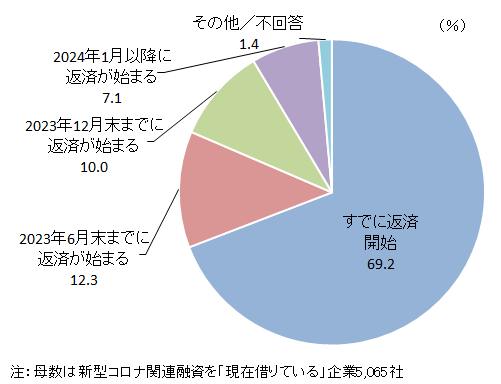

新型コロナ関連融資を「現在借りている」企業に返済開始時期について尋ねたところ、69.2%が『すでに返済開始[4]』していた。そのうち、67.0%は「条件通り返済」しているが、2.2%は返済額の減額などの条件緩和や返済猶予を受けていた。融資の返済開始時期

また、「2023年6月末までに返済が始まる」(12.3%)、「2023年12月末までに返済が始まる」(10.0%)と合わせると、2023年中に2割超の企業が新たに返済開始を迎える。さらに、「2024年1月以降に返済が始まる」企業は7.1%となった。他方、半年前(2022年8月調査時点)と比較すると、「2023年12月末」が2.1ポイント、「2024年1月以降」が0.9ポイント増加しており、一部で返済時期を遅らせる動きがみられた。

借入企業の12.2%が今後「返済に不安」、旅館・ホテルや飲食店で高水準に

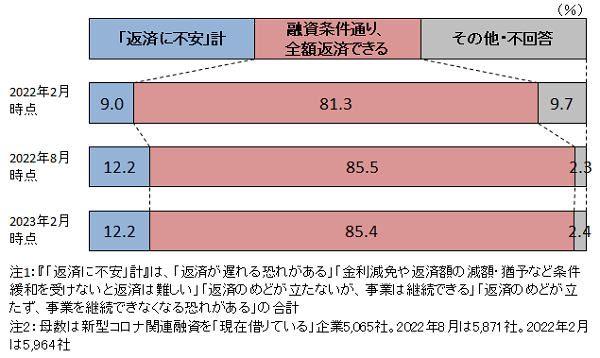

新型コロナ関連融資を「現在借りている」企業に対して今後の返済見通しを尋ねたところ、85.4%は「条件通り、全額返済できる」と考えていた。しかし、資金の返済に関して「返済が遅れる恐れがある」(4.5%)や「金利減免や返済額の減額・猶予など条件緩和を受けないと返済は難しい」(5.2%)、「返済のめどが立たないが、事業は継続できる」(1.5%)、「返済のめどが立たず、事業を継続できなくなる恐れがある」(1.0%)と合わせて、今後の『返済に不安』を抱いている企業は12.2%と1割を超えた。返済に不安を感じている企業は2022年8月時点からは横ばいだったが、2022年2月時点の9.0%から3.2ポイント上昇している状況が続いている。

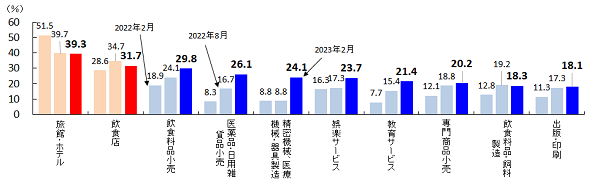

業種別では、新型コロナ関連融資の返済に不安感を抱く企業では、新型コロナによる影響を大きく受けた「旅館・ホテル」が39.3%で最も高かったものの、2022年2月時点(51.5%)、同年8月時点(39.7%)より低下していた。また、「飲食店」(2022年2月時点28.6%→同年8月時点34.7%→2023年2月時点31.7%)は3割前後での推移が続いた。一方で、「飲食料品小売」(2023年2月29.8%)や「医薬品・日用雑貨品小売」(同26.1%)、「精密機械、医療機械・器具製造」(同24.1%)、「娯楽サービス」(同23.7%)、「教育サービス」(同21.4%)、ガソリンスタンドなどの「専門商品小売」(同20.2%)などでは、返済への不安感が上昇傾向にあり、いずれも2割台へと高まってきた。

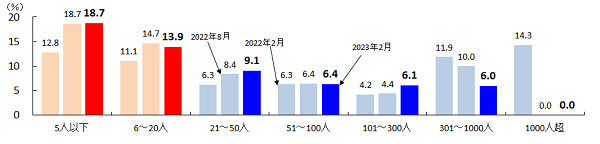

返済に不安を抱く企業を従業員数別にみると、「5人以下」が18.7%と2割近くにのぼるほか、「6~20人」(13.9%)も2桁台が続いている。一方で、「301~1000人」では不安を抱く企業が徐々に減少する傾向にある。

新型コロナ関連融資の今後の返済見通し

「返済に不安」計の割合~主な10業種~

「返済に不安」計の割合~従業員数別~

企業からは、- 「金利の高いものは借り換えにて返済。低いものに関しては約定通り返済する予定」(建設・鉱山機械卸売)

- 「コロナ関連融資を受けてしのいだ企業は、今後持ちこたえられるのか疑問」(茶小売)

- 「現時点では予定通り返済できてはいるが、この先どうなるかは不透明な状態である」(化学工業製品製造)

- 「2023年度から元本の返済及び利払いが本格的に始まる。現在借換え等の検討・交渉をしているが、国の制度など支援が必須。近い将来需要が回復する前提でも、23年度は何らかの対応が必要。融資条件通り、全額返済できるとは思うが、不安」(旅館・ホテル)

- 「返済を予定通り行うには、売り上げがコロナ前の状態に戻る事が必要」(酒場、ビヤホール)

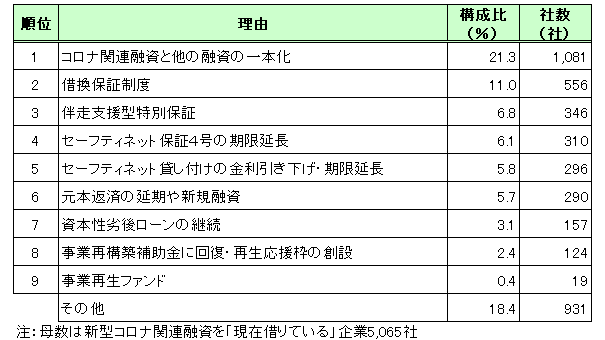

資金繰り支援、21.3%で「他の融資との一本化」を利用、「借換保証制度」も11%に

今回の調査で、政府・自治体や金融機関等による資金繰り支援の利用状況を尋ねたところ、「コロナ関連融資と他の融資の一本化」が21.3%(1,081社)で最も高かった。特に、企業規模が小さくなるほど融資の一本化を行う傾向がみられた。また、信用金庫がメインバンクとなっている企業で一本化を図る動きが目立った。次いで、2023年1月から始まった「借換保証制度」(11.0%、556社)が1割超となった。借換保証制度の利用は、返済見通しにおいて「返済が遅れる恐れがある」「金利減免や返済額の減額・猶予など条件緩和を受けないと返済は難しい」と考えている企業ほど利用していた。以下、「伴走支援型特別保証」(6.8%、346社)、「セーフティネット保証4号の期限延長」(6.1%、310社)、「セーフティネット貸し付けの金利引き下げ・期限延長」(5.8%、296社)などが続いた。

企業からは、

- 「現在、伴走支援型特別保証を検討中」(金属製品塗装)

- 「コロナ関連融資を借りた1年後より、金融機関の借入の元金を毎年2割増やして返済している」(窯業土石製品製造)

- 「現在メインバンクと相談中」(貸事務所)

資金繰り支援の利用状況(複数回答)

まとめ

2023年2月の国内景気は、人流増加が押し上げ要因となった一方、コスト負担の増加などの影響を引き続き受けつつ推移していた。原材料価格・電気料金の高騰や生活必需品の価格上昇、不十分な価格転嫁の状況は景気のマイナス材料だったが、インバウンドの復活やイベントの開催などが好材料となった。

多くの企業が3年以上にわたる新型コロナの影響を受けてきたなかで、新型コロナ関連融資の返済も着実に進展している。しかしながら、現在借入のある企業の12.2%が今後の返済に「不安」を感じており、この傾向は半年前から大きく変化はしていない。

政府は「中小企業活性化パッケージNEXT」を踏まえた事業者支援を進め、さらに2023年1月に借換保証制度を開始しているものの、効果は十分とは言えない。物価高やコスト増に直面する企業に対して、実情に合わせた資金繰りなどの支援を実行することで、返済に対する経営者の不安感を和らげていく必要があろう。

[1]「コロナ関連融資」は、新型コロナ感染症の拡大に対応して実施された政府系金融機関と民間金融機関による金利や返済条件が優遇された融資。代表的な例として、日本政策金融公庫の「新型コロナ特別貸付」「新型コロナ対応資本性劣後ローン」など、政策投資銀行と商工中金の新型コロナ関連「危機対応融資」、民間融資のうち信用保証協会の「新型コロナウイルスに関する経営相談窓口」を通じた保証付き融資、などがある。

[2]『5割以上』は、「9割以上を返済」「8割~9割未満を返済」「7割~8割未満を返済」「6割~7割未満を返済」「5割~6割未満を返済」の合計。

[3]『3割未満』は、「2割~3割未満を返済」「1割~2割未満を返済」「1割未満を返済」の合計。

[4]『すでに返済開始』は、「条件通り返済している」「返済額の減額など条件緩和を受けながら返済している」「返済が滞っている(返済猶予を含む)」「信用保証協会が代位弁済した(一部自力返済を含む)」の合計。

【内容に関する問い合わせ先】

株式会社帝国データバンク 情報統括部

担当:窪田剛士

TEL:03-5919-9343

E-mail:keiki@mail.tdb.co.jp

リリース資料以外の集計・分析については、お問い合わせ下さい(一部有料の場合もございます)。