2023年度の業績見通しに関する企業の意識調査

2023年度、売り上げ拡大が続くも、利益面は二極化へ

~ 下振れ材料は「人手不足」「インフレ進行」が急増、「感染症」は大幅減少 ~

~ 下振れ材料は「人手不足」「インフレ進行」が急増、「感染症」は大幅減少 ~

新型コロナウイルスの感染拡大が日本および世界の経済活動に多大な悪影響を与えはじめてから3年が経過した。2022年度の国内景気は、前年度末にまん延防止等重点措置が全国で解除され、徐々に経済の正常化に向けた動きが進み始めたことで、緩やかな上向き傾向で推移していた。

2023年3月は、新型コロナの感染者数の落ち着きやマスク着用ルールの緩和、イベント開催にともなう人出の回復やインバウンド需要の持ち直しなど明るい話題も増えてきており、アフターコロナに向けた動きが加速した。とりわけ旺盛な旅行需要や卒業・送別会など、個人消費関連を中心に幅広く景況感が上向いた。他方で、原材料価格・電気料金の高騰や不十分な価格転嫁の状況など、企業を取り巻く環境は厳しい状況が続いている。

そこで、帝国データバンクは、2023年度の業績見通しに関する企業の意識について調査を実施した。本調査は、TDB景気動向調査2023年3月調査とともに行った。

- 調査期間は2023年3月17日~3月31日、調査対象は全国2万7,628社で、有効回答企業数は1万1,428社(回答率41.4%)。なお、業績見通しに関する調査は2009年3月以降、毎年実施し、今回で15回目。

2023年度の業績見通し、売り上げ拡大が続く一方、コストアップが収益を圧迫

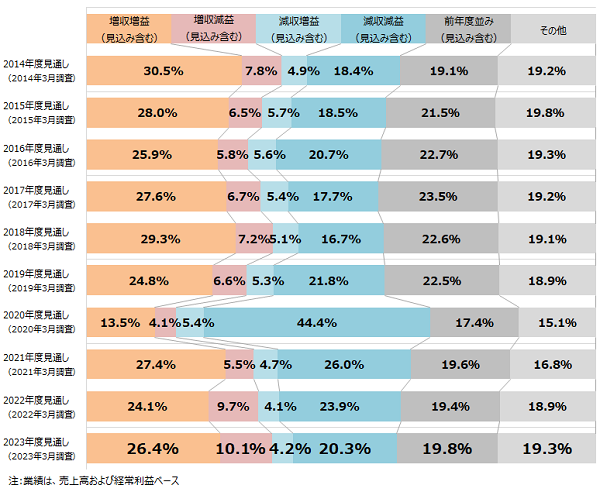

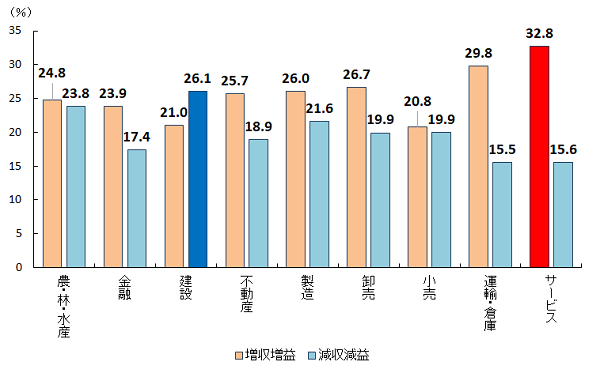

2023年度(2023年4月決算~2024年3月決算)の業績見通し(売上高および経常利益)について尋ねたところ、「増収増益」と回答した企業は26.4%となり、新型コロナウイルス(以下、新型コロナ)感染症まん延防止等重点措置がすべて解除された前回調査(2022年3月)の2022年度見通しから2.3ポイント増加した。他方、「減収減益」は同3.6ポイント減の20.3%と3年連続で減少した。増収および増益を見込む企業はいずれも前年よりも割合が高まったが、減収および減益はともに前年より低下した。業績見通しを業種別にみると、「増収増益」では『サービス』(32.8%)が最も高く、『運輸・倉庫』(29.8%)が続いた。特に『サービス』は、全国旅行支援などで観光需要の高まりが期待される「旅館・ホテル」が51.9%で51業種のトップだったほか、人流の回復がプラス材料となっている「飲食店」(44.8%)が2番目となった。

他方、「減収減益」では、『建設』(26.1%)が最も高く、『農・林・水産』(23.8%)が続いた。『建設』の収益悪化見通しなどもあり、鉄スクラップ価格が前年より低下してきた「再生資源卸売」が43.3%と51業種で最も高くなった。年度別の業績見通し

2023年度「増収増益」「減収減益」見通し~業界別~

「増収増益」見通し~業種別~

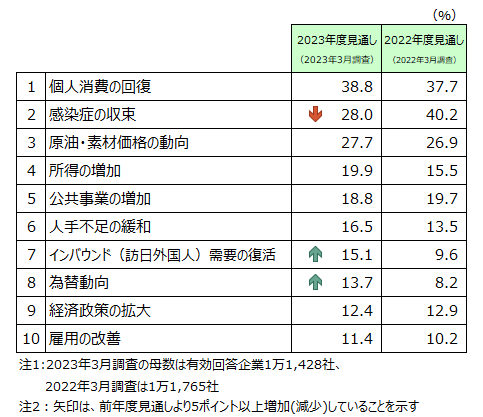

業績の上振れ材料、「個人消費の回復」が4年ぶりにトップ、「感染症の収束」は大幅減

2023年度の業績見通しを上振れさせる材料を尋ねたところ、「個人消費の回復」が38.8%と4年ぶりにトップとなった(複数回答、以下同)。2年連続で最も高かった新型コロナなどの「感染症の収束」は28.0%で2番目となったが、前回調査(2022年3月)より12.2ポイントも減少した。以下、「原油・素材価格の動向」(27.7%)、「所得の増加」(19.9%)、「公共事業の増加」(18.8%)が続いた。また、「インバウンド(訪日外国人)需要の復活」(15.1%)や、急速な変動がやや落ち着いた「為替の動向」(13.7%)は前回調査より割合が増加している(いずれも昨年より5.5ポイント増)。外国人の観光需要や、2022年度の大きなリスク要因となっていた外国為替レートの安定化などが上振れ材料として捉えられている。

2023年度業績見通しの上振れ材料(複数回答、上位10項目)

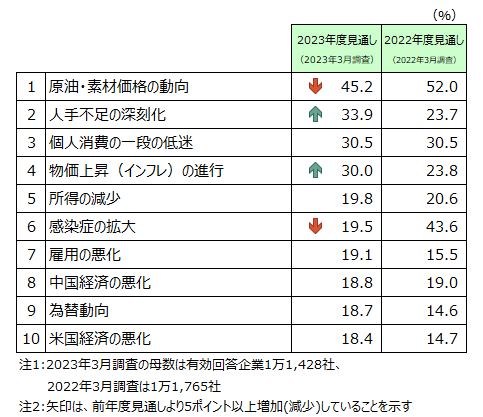

業績の下振れ材料、「原油・素材価格の動向」が2年連続でトップ

2023年度の業績見通しを下振れさせる材料では「原油・素材価格の動向」(45.2%)が2年連続でトップとなった(複数回答、以下同)。次いで、「人手不足の深刻化」(33.9%)、「個人消費の一段の低迷」(30.5%)や「物価上昇(インフレ)の進行」(30.0%)が3割台で続いた。特に「人手不足の深刻化」は前回調査より10.2ポイント増、「物価上昇(インフレ)の進行」は6.2ポイント増加した。

他方、新型コロナを含む「感染症の拡大」(19.5%)は昨年より24.1ポイント減少し、選択肢に加えた2020年度以降で最も低い割合となった。2023年度業績見通しの下振れ材料(複数回答、上位10項目)

まとめ

企業の2023年度の業績見通しは、売り上げ拡大が続く一方で、コストアップなどから利益面は伸び悩みがみられると同時に、「増益」「減益」の二極化傾向がみられた。業績見通しを上振れさせる材料では、「個人消費の回復」が4年ぶりに最も高くなり、昨年までトップだった「感染症の収束」をあげる企業は大幅に減少した。一方で、下振れ材料では「原油・素材価格の動向」を懸念する企業が2年連続でトップ。割合は低下したものの、原材料価格の動向は今後の業績を左右する最大のカギとなろう。さらに、深刻化する「人手不足」や「インフレ進行」などを意識する企業も急増している一方、アフターコロナを見据えたなかで観光需要の拡大やDX化の加速などを上振れ材料とする意見もみられた。

5月には、新型コロナの感染症法上の位置づけが季節性インフルエンザと同様の第5類へ移行する予定であり、さらに経済の正常化に向けた動きが加速していく。3年あまり続いた新型コロナ下で生まれた働き方や行動様式の変化が、これから企業活動にどのような影響を及ぼすか未知数となる部分が多いものの、インバウンドを含めた人出の増加は幅広い業種でプラスに作用していくとみられる。また、IT投資をはじめとするDXの推進や各種イベントの通常開催にもつながるだろう。

一方ではロシア・ウクライナ情勢や原材料価格の高騰、人手不足の長期化など景気を下押しする要因もあり、2023年度はアフターコロナを見据えたビジネス展開が企業の生き残りにとって重要な1年となるだろう。

~企業からの声~

- 新型コロナウイルス感染症の流行がなければ、旅行などの行動増加につながり、売り上げが上がる可能性はある (沿海貨物海運、神奈川県)

- 新型コロナ禍にとらわれない自由な経済・社会・文化活動が行われるようになると、業績が回復してくると予想 (織物卸売、北海道)

- 企業のDX化の加速や、OpenAIとMicrosoftのGPTによって、仕事の仕方がこの1~2年で激変する可能性がある (ソフト受託開発、愛知県)

- 原材料価格の上昇や物量コストの上昇、人件費上昇分を全面的に販売価格に転嫁するには至らない (古紙卸売、宮城県)

- 物価高、人手不足による賃金上昇が売上原価・販管費の上昇につながっており下振れ要因として考えているが、新型コロナの収束、大規模イベント等の解禁もあり足元は悪くない (中華・東洋料理店、東京都)

【内容に関する問い合わせ先 】

株式会社帝国データバンク 情報統括部

担当:窪田 剛士

TEL:03-5919-9343

E-mail:keiki@mail.tdb.co.jp

リリース資料以外の集計・分析については、お問い合わせ下さい(一部有料の場合もございます)。